前段时间耶伦访华,据说肩负很多 “任务”,外媒帮她总结了其中的一条:“让中方官员相信,美国以国家安全名义阻止中国获得半导体等敏感技术的一系列措施并不是为了损害中国经济。”

这都已经 2023 年了,美国对中国芯片产业发动的禁令已经不下十几轮,实体清单上的大陆企业和个人超过了 2000 个,对面还能编出如此冠冕堂皇的理由,令人感动,简直是 “他真的,我哭死”。

估计美国人自己也看不下去了,这种说法很快便被 New York Times 上的另外一篇文章所打脸。

在耶伦离开中国的 4 天后,外媒圈有名的中国报道记者 Alex Palmer 在 NYT 上发表了一篇阐述美国芯片封锁的文章,直接将其本质写在了标题上:这是一种战争行为(An Act of War)。

Alex Palmer 毕业于哈佛,是北大首届燕京学者,长期报道中国,范围包括徐翔、芬太尼和 TikTok,是伤害中国人民感情的老熟人了。不过在芯片这件事上,他倒是把美国人的实话给套了出来。

在文章中,一位受访者露骨地表示:“我们不仅不会允许中国在技术上取得任何进展,我们还将积极扭转他们目前的技术水平”,而芯片禁令 “本质上是为了根除中国整个先进技术生态系统。”

美国人用了 “eradicate” 这个词,这个词含有 “灭绝” 和 “连根拔起” 的意思,经常出现在天花病毒或墨西哥贩毒集团的前面。而如今,这个词的宾语变成了中国的高科技产业。作者在文章中预测: 如果这些措施成功,可能会影响中国一代人的进步。

任何想了解这场战争严重程度的人,只需要反复咀嚼 “eradicate” 这个词就够了。

01 升级的战争

竞争的法则,跟战争的法则,其实是完全两个层面的东西。

商业竞争是一套合法框架下的较量,但战争则不一样,对手几乎不会考虑任何的规则和限制,会不择手段地来完成自己的战略目的。尤其在芯片领域,美国甚至可以不断更改规则 —— 你适应了一套,它立马换一套新的来对付你。

比如在 2018 年,美国商务部用 “实体清单” 的方式制裁了福建晋华,直接导致了后者的停产(目前已复工);在尝到了 “甜头” 后,2019 年华为也被列入了实体清单,限制美国企业为其提供产品和服务,比如 EDA 软件和 Google 的 GMS。

在发现这些手段无法完全 “消灭” 华为之后,美国改变了规则:从 2020 年 5 月开始要求所有使用美国技术的公司都不能给华为供货,比如台积电的代工,这直接导致了海思的停滞和华为手机的大幅萎缩,给中国产业链带来每年超过千亿的损失。

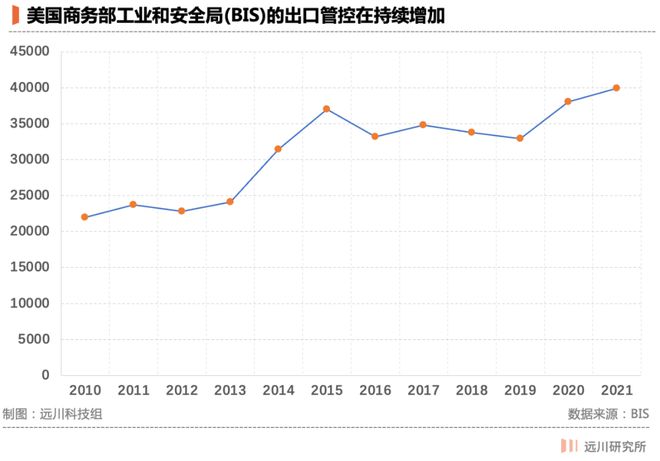

而在之后,拜登政府更是把火力目标从 “企业” 上升为 “行业”,大批中国企业、高校和科研机构先后被列入禁令名单。到了 2022 年 10 月 7 日,美国商务部工业与安全局(BIS)发布了新的出口管制条例,几乎直接给中国半导体设置了 “天花板”:

16nm 或者 14nm 以下的逻辑芯片、128 层或以上的 NAND 存储、18nm 或以下的 DRAM 集成电路等均被限制出口,而算力超过 4800TOPS 和互联带宽超过 600GB/s 的计算类芯片也被限制供货,无论是代工还是直接销售产品。

用华盛顿某智库的话来讲就是:特朗普瞄准的是企业,而拜登打击的是行业。

在阅读《三体》小说的时候,普通读者很容易理解智子锁死地球科技的阳谋;但在现实中,不少非产业界的人在旁观芯片禁令的时候往往会产生一种认知:只要你遵守美国的规则,就不会被针对;你被针对,就说明你做了错事。

有这种认知很正常,因为很多人的思维还停留在 “竞争” 的框架中。但在 “战争” 里,这种认知可能是一种错觉。这几年不少半导体高管反映:当企业的自主研发开始涉足先进领域时(甚至只是预研),就会遇到一堵无形的气墙。

高端芯片的研发,基于的是一套全球技术供应链,比如要做 5nm SoC 芯片,需要跟 Arm 买内核,跟 Candence 或 Synopsys 买软件,跟高通买专利,跟 TSMC 协调产能…… 只要做这些动作,就会进入到美国商务部 BIS 监管的视野之中。

一个案例是某手机厂商旗下的芯片公司,在台湾开设了一家研发子公司,吸引台湾本地人才做消费级芯片,但很快就遇到了台湾相关部门的 “调查”。无奈之下,这家子公司被剥离出母体,作为体外的一个独立供应商,但也得小心翼翼。

最终,在一次被台 “检查机关” 突袭搜查并带走服务器后(并没有发现任何违规),这家台湾子公司被迫关闭。而几个月后,其母公司也干脆主动解散 —— 高层发现在不断变化的禁令下,只要是高端芯片项目,就有被 “一键清零” 的风险。

的确,当不可测的业务遇上喜欢酱香科技护城河的大股东,结局基本上是注定的了。

这种 “一键清零” 的能力,本质上是美国将之前奉行的 “基于自由贸易的全球产业分工”,变成了一件攻击敌人的兵器。而为了粉饰这种行径,美国学者还特意发明了一个专业术语:weaponized interdependence,即武器化的互相依赖。

看清楚这些之后,很多之前争议的事情就没必要再讨论了。比如再去讽刺华为违反伊朗禁令没有任何意义,因为人家已经明说 “伊朗只是一个借口”;再去指责中国的产业政策也显得可笑,因为美国反手就掏出 530 亿美金,来补贴芯片制造促进回流。

克劳塞维茨曾说:“战争是政治的延续。” 芯片战争也一样。

02 封锁的反噬

有人会问:美国这样 “举国来战”,就没有任何办法应对了吗?

如果说要找那种一击破敌的神功绝招,那的确是没有。计算机科学本身就诞生于美国,尤其是集成电路产业,对方拿战争手段来发挥产业链话语权,中国只能花更长的时间来从上下游一点一点儿地攻克,这是一个漫长的过程。

但如果说这种 “战争行为” 不会产生任何副作用,可以一直用一直爽,那也不是事实。美国这种全行业式的封锁,最大的副作用其实是这个:让中国有了依靠市场机制 —— 而非纯粹动用计划力量 —— 来解决卡脖子问题的机会。

这句话初听起来似乎很难理解。我们可以先来了解一下什么是纯计划的力量,比如在半导体行业,有一个专门扶持重大技术攻关的项目,叫做 “极大规模集成电路制造技术及成套工艺”,业内通常称之为 02 专项,纯粹的财政资金出资。

02 专项很多企业都曾经拿过,笔者当年在投半导体的时候,调研企业的时候看到过很多 “02 专项” 留下的样机,看了后感觉五味杂陈,怎么说呢?很多堆在仓库里的设备一摸一手灰,大概只有在领导视察的时候才会被搬出来擦亮。

当然了,02 专项的确给当时寒冬里的企业提供了宝贵的资金,但另一方面,这些资金的使用效率的确不高。光靠财政资金补贴(即使补贴的是企业),恐怕也很难做出能投入市场的技术和产品。这一点搞过科研的人恐怕都懂。

在芯片战争之前,中国有很多生存艰难的设备、材料和小型芯片公司,很难跟国外同行竞争,像中芯、长电甚至华为这样的公司平时也不会太重视它们,原因也很容易理解:能买到更成熟、性价比更高的国外产品,自然不会用国内的。

但美国对中国芯片产业的封锁,给这些企业带来了一个难得的契机。

在被封锁的情况下,之前被晶圆厂或者封测厂看不上的国内厂商被赶鸭子上架,大量设备和材料被送进产线里去做验证。而久旱逢甘霖的国内小厂们猛然看到了希望,谁都不敢浪费这宝贵的机会,因此也都焚膏继晷地配合改进产品。

尽管这是一种内循环式的市场化、一种被逼出来的市场化,但它的效率也要比纯计划力量高效地多:一方铁了心要国产替代,一方死命抓住救命稻草,而在科创板的造富效应的感召下,现在半导体上游几乎每一个垂直细分领域都有很多公司在卷。

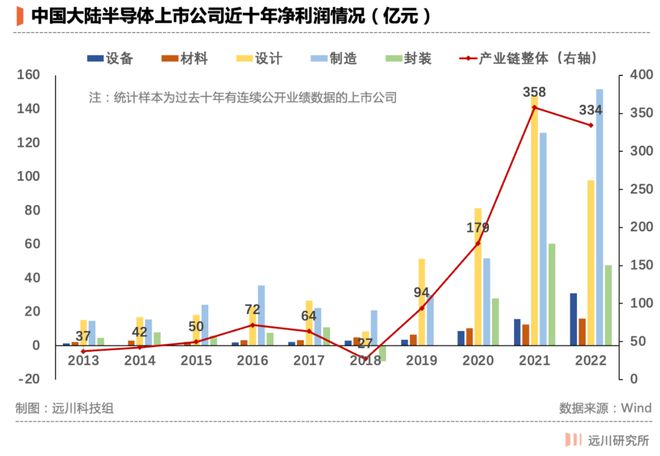

我让同事统计了过去十年中国半导体上市公司的利润走势(只选取有十年连续业绩的公司),会看到明显的增长趋势:10 年前,这些国内公司的利润总和只有 30 多亿,而到了 2022 年,它们的利润总和超过 334 亿,接近十年前的 10 倍。

Alex Palmer 在文章里评论道:当中国企业能够接触到西方芯片供应商时,国内厂商是没有太多业务的。但是现在,如果中国企业不团结,下场就是一起覆灭,“以前他们可以在国家韧性和商业发展之间做选择,现在这个选择已经不复存在。”

当然有人一定会质疑:“这些国产替代都是中低端领域,高端芯片我们还是突破不了。” 这种质问从事实角度没什么问题,但芯片的确不像互联网,几个程序员捣鼓几个月就能抄出个大概,它是一个板凳要坐十年冷的行业,的确急不来。

过去十年,国内半导体产业取得了很多进步,但舆论往往有种 “言必称光刻” 的倾向,以至于 “只要做不出 EUV 光刻机,中国半导体产业就是不行” 的认知非常流行。这种观点既不客观也不正确,掩盖了很多人的努力和汗水,但非常受欢迎。

当然,一个产业能不能做成,核心还是要看这个产业是否具备成功的禀赋条件,比如资金、人才和市场,跟舆论的关系不大。更何况,很多极端的悲观言论其实并非头次出现,它们很多年前就出现在诸如高铁、风电、光伏和新能源汽车等领域了。

03 更大的挑战

可能是天意,也可能是巧合,在芯片激战正酣的时刻,以 AI 为核心驱动的第四次工业革命又开启了。

2022 年底 OpenAI 的一声炮响,给碳基人类带来了新大陆,也让芯片战争成为一个更广范围内对决里的一部分。事实上,美国已经限制中国科技公司获取最新的 AI 芯片,而据称禁止美国资本投资中国人工智能公司的计划也在筹划之中。

众所周知,产业革命的早期(启动期)是新技术层出不穷、新模式眼花缭乱、新巨头破土萌芽的阶段,这个时候如果不能紧紧跟住核心技术的变化,后面的差距可能会被越拉越大,失之毫厘,谬以千里,后面需要花更多的时间和金钱来追赶。

在第一次工业革命(蒸汽机)启动的时候,中国当时在闭关锁国;第二次工业革命(电力)启动时,正处于动荡的晚清末年;第三次工业革命(计算机)启动时,新中国虽然当时在同步追赶,但进度受政治运动的影响很大。

因此,历史的每一笔脚注都在告诉我们:这次千万不能被拉下。

所幸地是,中国在 AI 领域还是有一些家底,从 2012 年开始互联网大厂和创业公司就在持续地涌入 AI 领域。尽管这次发现新大陆的还是美国人,但放眼望去,全世界在后面紧追的国家似乎也只有中国了,这一点不需要妄自菲薄。

但不利因素也有不少。一是美国打芯片战的这套方法论,肯定会延续到人工智能领域,不过跟半导体的全球分工和超长产业链不同,人工智能大部分领域都是软件层面的创新,链条相对较短,被卡脖子的概率小于半导体(不等于没有)。

二是风投资金的青黄不接。由于地缘和中概股的影响,美元基金募不到资已是公开的秘密,而人民币市场受地方财政影响较大,因此现在国内的 AI 创业浪潮远不如 10 年前的移动互联网,跟硅谷目前热火朝天的景象也相差较远。

而在基础创新上,目前国内差距还比较大。发明晶体管的贝尔实验室和推出 GPT 的 OpenAI 本质上都是由大公司 “养起来” 的(前者是 AT&T,后者是微软),中国目前缺乏这类角色(政府出资的北京智源和上海 AI Lab 是一种可选项)。

如果在创新领域无法保持齐头并进,就会有种 “你要敢开源,我就敢创新” 的尴尬。

而新技术革命爆发的前几年,积极拥抱的国家极有可能打造出跟对手之间的 “代差”。比如英国人 1915 年发明坦克,但德国率先以坦克为中心组建成装甲军,战斗力远超周边其他国家,之后便用闪电战几乎扫平了整个欧洲大陆。

美国的军事部门跟技术部门的合作向来通畅 —— 民兵洲际导弹曾经是集成电路最早的大客户,一度消化了 20% 的出货量。而诸如像 Palantir 和 Ghost Robotics 等美国国防供应商,在今年年初就已经推出了融合最新 AI 技术的军事产品。

毛泽东曾说过:“抗日战争快不得,解放战争拖不得。” 同样的句式套在当下的场景就是: 芯片之战快不得,AI 之战慢不得。

1900 年,全球钢铁产量是 2800 万吨,石油产量是 2000 万吨。到了 2022 年,两个数字分别变成 18.8 亿吨和 2.04 亿吨 —— 钢铁和石油,无疑是过去一个多世纪人类构建工业文明的基础原材料。而在 21 世纪,硅片是新的钢铁和石油。

珍珠港事件爆发前,美国禁运的重点就是钢铁和石油,强大的冶金和炼化能力军事胜利的基础;莫斯科战役失败后,德国拼了命也要向高加索挺进,为得就是夺取巴库油田 —— 每个时代都有每个时代的战略资源,失去就等于失败。

我们正处在一次史无前例的工业革命和大国博弈的交叉点上。尊重规律,保持敬畏,充满信心,黎明就一定会到来。

来源:硅基研习社 微信号:gh_8448ad119f2e

如若转载,请注明出处:https://www.zhangzs.com/468267.html

微信扫一扫

微信扫一扫