也就 8 年前,洋河股份的利润,相当于 3 个泸州老窖、10 个山西汾酒。

但如今,已经被反超了…

最近几大酒企,都公布了去年业绩。

有点尴尬的是,发完业绩之后,几乎所有酒企,股价都是上涨的,只有一家例外 ——

那就是白酒三哥:洋河股份。

而拉长时间来看会发现,洋河股份的股价,其实已经跌了一年多时间。

从 2022 年底的阶段性高位 186.92 元,一路跌到现在的不足 100 块,股价几乎腰斩。

宝总告诉我们,市场永远是对的,错的只有自己。

那么,洋河股份,到底是出了什么问题呢?

照旧先来看业绩。

仅从财报上来看,洋河股份的业绩,确实是不咋地。

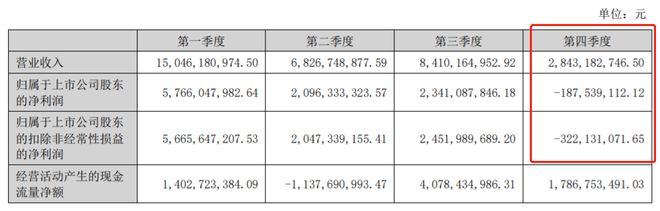

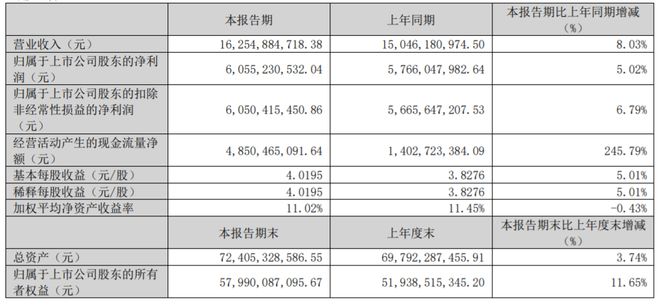

看,总营收 331 亿元,虽然仍保持了 10% 的增长,但营收增速却已经连续两年下滑。

净利润 100 亿,更是只实现了 6.73% 的增长,增收不增利。

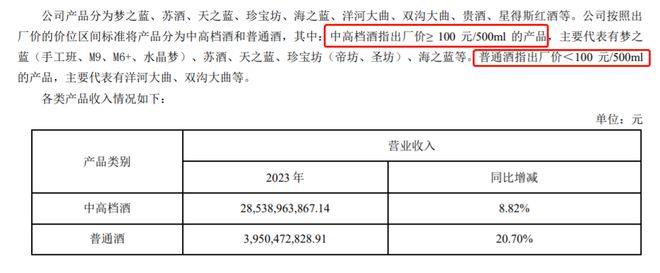

洋河将产品分为两大类:出厂价≥100 元 / 500ml 的产品是中高档酒,出厂价<100 元 / 500ml 的则是普通酒。

而 2023 年,洋河卖得比较好的显然是普通酒。

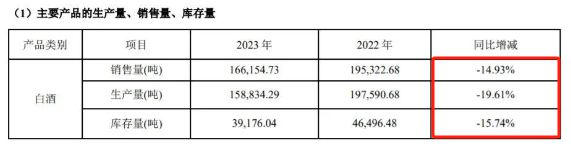

但没关系,洋河股份善于运用酒企那只 “无形的手”—— 通过减产提价,达到利润增长的目的。

2023 年,洋河股份就减产了,生产量减少了近 20%,销售量也减少了近 15%。

销售量减了,营收却依然能保持正增长,原因当然就是:洋河的酒又涨价了。

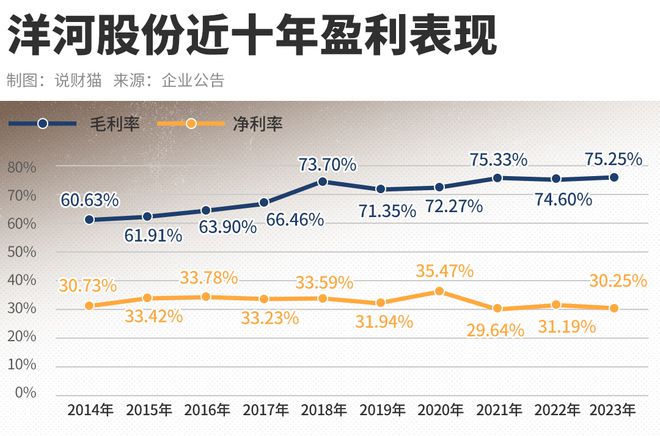

也因此,洋河 2023 年的毛利率,非但没有下跌,反而还微涨了。

那么问题来了,既然通过涨价实现了营收正增长,为什么洋河的净利润增幅,却远小于营收增幅,增收不增利?

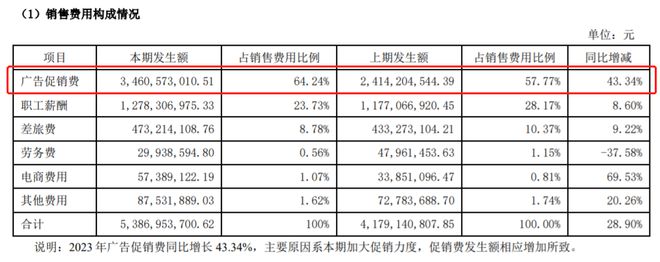

原因是:2023 年洋河花在营销上的钱,大大增加了。

2023 年,洋河的销售费用高达 53.87 亿元,同比增长了 28.91%。

看,光是打广告,就花掉了 34.61 亿,同比大增 43.34%。

事实上,近三年,洋河三费中的销售费用,一直都在上涨。

但花了大力气营销,反映在营收增长上却收效不大,不容易啊。

而更令股民们感到无语的是:

四季度,洋河股份不仅营收环比大幅跳水,净利润更直接是负数,令人跌破眼镜。

股民们猜测,之所以会出现这样的 “结果”,皆因洋河股份想保住今年一季度的正增长,进而对业绩进行了 “适当的腾挪”。

但,要靠这样 “操作” 才能保住增长,怕是…

事实上,股民们之所以对洋河股份的业绩表现颇有 “意见”,也是因为:

跟竞争对手相比,洋河的业绩,确实是有点拉胯。

看营收,行业第三的洋河只有 331 亿的营收还能压第四、第五的山西汾酒和泸州老窖一头。

但这几年,洋河的营收增幅已经远远落后于后两者;照这样下去,被超过只是时间问题。

看利润,洋河虽然净利润也超过了百亿,但却接连被汾酒和老窖超过,败下一城。

看盈利能力,洋河的毛利率和净利率,在这五家酒企中直接垫底,又败一城。

回望 2016 年,洋河股份的营收还是泸州老窖的两倍、山西汾酒的四倍,净利润则相当于 3 个泸州老窖、10 个山西汾酒。

再看看现在,差距越来越小,净利润更是被力压。

这么来看,最近这几年,洋河股份确实发展得差强人意。

主营业务上,蓝色经典系列单一品牌的价值承载有限,所以近十余年洋河一直在买买买,希望打造多几个经典品牌。

2010 年 - 2011 年先后分多次,斥资 17.12 亿元收购双沟酒业;2013 年收购湖北梨花村酒业,次年南下湖南、北上黑龙江,相继收购宁乡汨罗春和宾州酿酒厂;2016 年收购贵州贵酒,先后投入近 10 亿元布局酱酒业务;2017 年收购厚工坊迎宾酒业; 2018 年初,通过集中竞价,夺得智利葡萄酒商 VSPT12.50% 股权,成为其重要股东…

遗憾的是,到目前为止,这些投入都没有激起大的水花。

投资上,白酒企业一直被视为中东土豪般的存在,但如何投资理财,也并不是每家酒企都做得好的。

洋河股份,就频繁踩雷。

比如在股权投资上,洋河股份曾投资包括泗阳农商行、紫金财险、苏宁消费金融、中银国际证券等。其中苏宁消费金融受苏宁影响陷入危机,洋河股份于 2022 年 8 月退出。

又比如,洋河股份曾青睐于投资地产信托, 包括 2020 年购 买的 “中 信信 托・嘉和 118 号恒大贵阳新世界集合资金信托计划” 以及 2021 年购买的 “中航信托・天新湾区更新 10 号集合资金信托计划 1 期” 和 “中航信托・天新湾区更新 10 号集合资金信托计划 2 期”。

最终,没能给公司带来丰厚的回报不说,还因为减值等原因,拖累了公司业绩表现。

都说逆水行舟不进则退,反应在股价上,就是明明是行业老三的洋河股份,市值却只能排到第五。

也难怪股民不满意,股价要下跌 ——

再这样下去,洋河营收老三的位置,恐怕就要保不住了!

来源:说财猫

如若转载,请注明出处:https://www.zhangzs.com/497822.html

微信扫一扫

微信扫一扫