潮水退去

穿泳衣的没几个

2015 年 12 月 8 日,e 租宝公司大门的电子屏幕上,投资总额的数据定格在 750 亿 4894 万 6911 元。

那一天,北上广多地公安局几乎同时突击对 e 租宝调查取证。

一个月后,深圳公安局发出消息,对 e 租宝涉嫌非法吸收公众存款案件立案侦查。

一夜之间,90 多万个投资人都成了受害人。

e 租宝曾花了 3000 万在央视打广告

e 租宝曾花了 3000 万在央视打广告

2018 年 7 月的每一天,都像是那天的翻版。

“ 只剩下一天,我的 P2P 就到期了,可是它还是雷了。” 差评君的同事小 M 苦笑着说道。

小 M 投资的平台是人人爱家,7 月 6 号爆雷,目前已经被经侦接入,据估计,涉及到的资金有 232 亿之巨。

人人爱家 B 轮融资时的宣传,现在看来多么讽刺

人人爱家 B 轮融资时的宣传,现在看来多么讽刺

小 M 因为刚毕业,没有多少积蓄,将全部身家投进去也就 1 万多,虽然报警的派出所离公司只有 22 公里( 都在杭州 ),但是小 M 并不打算报警。

“ 报了警,钱也拿不回来了,尤其像我这种只有 1 万多点的,不抱希望了。 ”

不过,昨天小 M 还是在差评君的陪同下去了派出所,派出所民警问我们:“ 离得这么近,怎么现在才来,人家新疆的都早就来了。 ”

一进派出所就贴着人人爱家登记处

一进派出所就贴着人人爱家登记处

在小 M 登记时,差评君看到,尽管十天过去了,当天登记的人数仍有三十多个,这里面投资金额最高的一笔为 382 万,大部分金额在 10-30 万,他们开始投资的日期集中在 2017 年以后,小 M 最惨,她今年 4 月才开始投资的,基本上是爆雷潮前最后一批上车的人。

差评君忍不住跟小 M 说教:“ P2P 的利润高了很容易出问题的,你看之前的钱宝网,联璧,他们根本支撑不住这么高的利润,没有新人进来补窟窿,爆雷是早晚的事,你那个利润是多少? ”

“ 11% ”

“ ... 等着警方的进展吧 ”

“ ... ”

“ 你的 P2P 也雷了?我的上星期去报的案 ”,另外一个同事小 D 凑上来。

她投得是另外一家平台,一财金融,13 号爆雷。

这个小公司只有 14.63 亿的盘子,要背景没背景,要平台没平台,要名气没名气,差评君怎么都想不明白小 D 怎么会投了它?!

“ 我有个朋友在里面工作,比较信任,所以就投了点 ”,小 D 很无奈,“ 朋友跟我说,他们公司前一天还好好的,风平浪静,转天快下班的时候给大家一人发了一个离职证明,大家才知道公司倒了,公司员工每个人都投了钱,全都没了,赶紧报了警。 ”

公司对员工最后的温柔

公司对员工最后的温柔

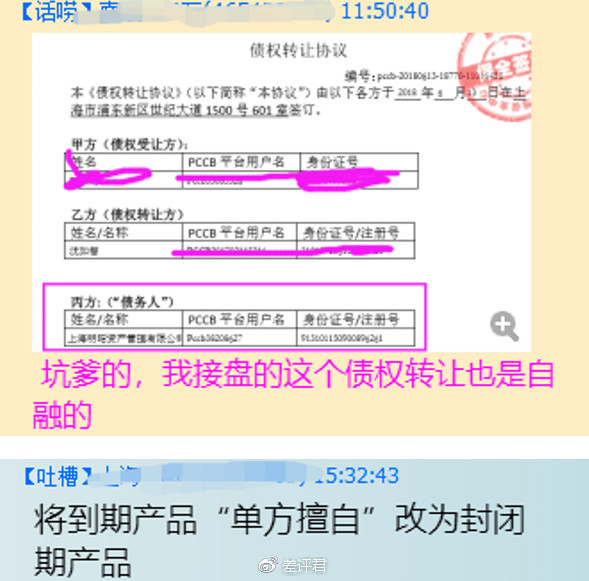

拿证据的时候才发现,App 的合同上,借款人的信息全都打了马赛克,根本不知道钱借给了谁,没准全是假标,自融。

听小 D 说,她去报警的派出所,人进去首先翻一个册子,册子上对应各种各样的 P2P 公司名称,全是雷掉的,她投的这个报警人数就算少的。

13 号,一财金融对外发布公告,由于成交净流出严重,逾期增加,所以进行清盘,并给出了兑付方案。

但是小 D 说,好多跑路的公司给出的方案都是这个,最后也都跑了,根本没有兑付。

何况她的朋友明确告诉她,公司绝对不是良性清盘,黑幕很多,这个只是为了稳定投资者心情发布的东西。

小 D 报完警,无奈继续观望,祈祷公司真能退一部分本金出来。可能唯一的好消息是,听说公司的某位高管每天去警局打卡,已经在监管之下,应该跑不了。

这次雷潮风波中,本来有些闲钱的小老百姓一夜之间被 “ 剃光了头 ”,房子本、棺材本、子女教育金,全没了。

有人刷卡套现投资

有人刷卡套现投资

差评君卧底到几个刚刚发生雷暴的平台 QQ 群,投资人从一开始的慌忙无助,情绪崩溃,到慢慢理性,互帮互助,最后或听天由命,或坚持不懈,个中委屈有谁知。

投资人的超详细思维导图

投资人的超详细思维导图

现实逼得大家一个个变成神探,平台自融、高管转移资产、提前找人接盘、实际控制人的金融把戏,再隐秘的证据都能给你挖出来。

只是,太晚了。从投资这种无良平台开始,注定血本无归。

可笑的是,这些投资人已经这么惨了,仍然有人不放过他们。

小 M 的 2000 成员的人人爱家维权群,入群费 5 元,然而群主什么也没做过。

还有群主发动大家集资请律师,结果群主集完资,就将所有人禁言,嘲笑大家傻 X,并把所有人都 T 掉。

良心不会痛么

良心不会痛么

有的人建立了维权群后,群主转手就把群卖给发广告的,全员禁言,所有新进来的人,就会让你加发广告的微信。

有的成员冒充资料收集人,让大家填写资料,结果转手就把资料卖掉,对人们造成二次伤害。

还有的借款人,咬定平台跑路,就可以不用还平台钱。

他们化身为老赖,能还钱的也不还钱,故意逾期,甚至去投资人 QQ 群散布恐慌信息,让人们发生挤兑踩踏事件,把平台一步整垮。

还有的平台的高管,趁着 P2P 人心惶惶,向投资人恶意施压,强行用 5 折收购以往合约,否则就威胁清盘,到时候投资人连一半的本金都拿不到。。。

那些可怜的投资人们,挨了一刀又一刀。

有些人,把火发到 P2P 上面,认为所有 P2P 都是骗子。

实际上并不是这样。

P2P 算是近年来新兴发展的金融模式,P2P 公司作为一种中介,将普通人的钱借给需要借贷的微小企业或个人,从中抽成盈利。

本来是一件共赢的事情,被银行看不上的微小企业有了资金,投资人盈利,平台赚钱,只要风险可控,好处非常多,连政府都认为 P2P 是对银行业务有效的补充,所以一开始国家是鼓励 P2P 的。

P2P 发展到 2015 年,全国网贷成交额已突破万亿,战绩光芒四射。

但是很多人说, 2015 年是 P2P 历史上黑暗的一年。

那一年,泛亚、e租宝、卓达等公司爆雷,牵扯到的资金超过 3000 亿,全年有上千家平台发生问题,上百万人本息尽失。

这些有问题的公司都打着互联网金融的旗号,乘着政策的东风,将广告说的天花烂坠,其实都是披着 P2P 的庞氏骗局,和 P2P 本质千差万别。

受害人对贪图暴利的行为后悔不已,金融监管政策姗姗来迟。

人们学聪明了,没有电子合同的不投,利润高的不投,没有银行存管的不投,没有国资、上市公司做背书的不投。。。

然而到了 2018 年,仍然逃不过被雷的命运。

背靠 “ 网贷之家 ” ,被无数投资人信任的 “ 投之家 ” 也雷了,它的业务合规度、银行存管、信息披露等都做到了行业前列,而且投之家上个月刚刚进行了 B 轮融资 4 亿元,是个十足的明星平台 。

没有任何征兆的,投之家就倒了,还有类似的永利宝、牛板金、钱爸爸、爱投资。。。

7 月已经有 151 家 P2P 公司跑路或者清盘。

谁也说不清,这个雷潮的导火索到底是什么,中美贸易战?金融去杠杆?还是。。。房子摇号验资?

无论如何,这次雷暴风波,炸出了金融政策漏洞,炸平了所有不合规的 P2P 平台。

相信能在这次雷暴风波中幸存的 P2P 公司,将是这个行业中流砥柱。

只是谁也不知道,能留下来的能有几个。

图片来源:1. 差评 2. 网贷之家 3. 新华网

资料参考:

1.《P2P挤兑潮?不存在的,是伪P2P集体倒掉的时候了》,亿欧

2.《远望独家 | 建国以来最大诈骗案件浮出水面》,互金远望号

3. P2P金融,百度百科

4. 《2015年P2P网贷行业报告》,网贷天眼

5.《7月份以来网贷平台爆雷大名单,江苏本地仅4家上榜》,浑水调研

6.《P2P逾期恶化:“老赖”混入投资人群制造恐慌》,网贷之家

来源:差评君

如若转载,请注明出处:https://www.zhangzs.com/274147.html

微信扫一扫

微信扫一扫