双 11 前一周,阿里巴巴召开三季度的业绩发布会。谈及增长放缓的新经济环境,阿里巴巴董事局执行副主席蔡崇信说,公司跑赢了市场,正在挤占竞争对手空间:“天猫在这一季度以 30%的实物销售额增长,超过国家统计局公布的在线商品销售总额 24% 的同比增速。”

双 11 当天,阿里巴巴平台的成交总额达到 2135 亿元,再次破了纪录。算下来 6.01 亿天猫、淘宝用户平均每个人得下单买 355 元东西。

但竞争对手还没有垮,京东宣布了新的数字,1598 亿元 ,比去年增长了 27%。当年被马云赶出淘宝生态的蘑菇街也在双 11 前夜发布招股书,要去美国上市。再早一季,拼多多上市,市值一度到了 300 亿美元。

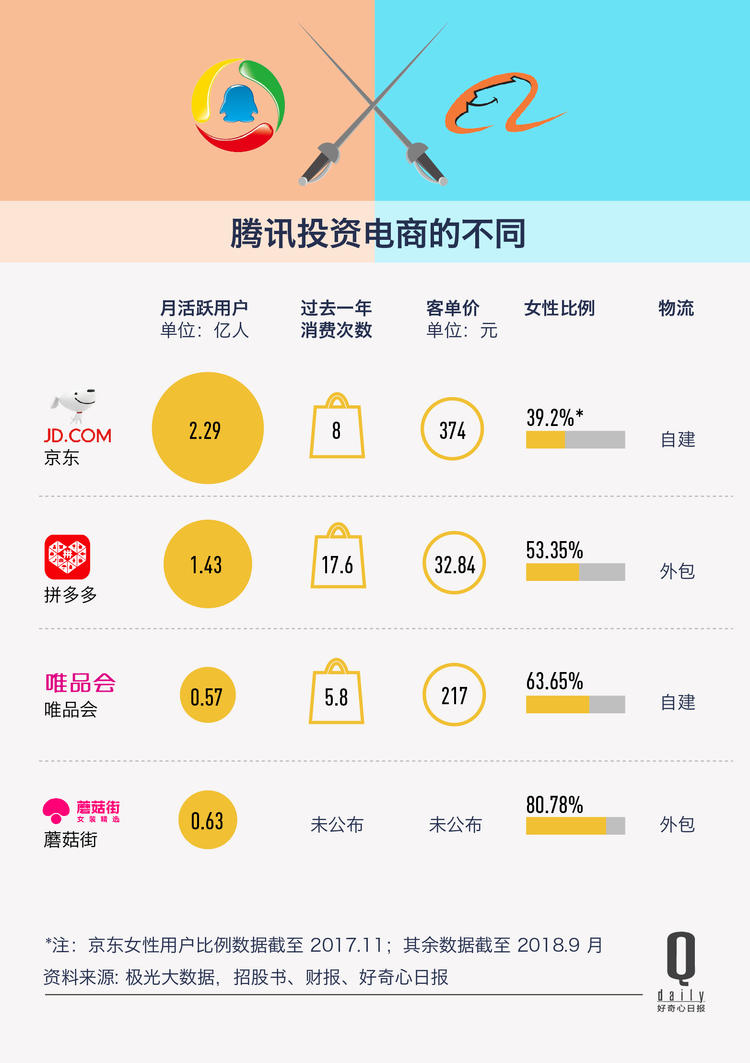

它们的共同点是有腾讯撑腰。在蘑菇街新公布的招股书里,它的第一大股东已经是腾讯,占了 18% 股份,比创始人陈琪多了一半。18 看上去是腾讯特别挑选的过的数字,在京东、拼多多,腾讯的持股比例也是 18%。

算上今年被京东和腾讯联手入股的唯品会,阿里以外的中国前四大电商全都被腾讯入股。除了蘑菇街在路上以外,其它都已经在美国上市。

图中电商用户规模以此采用的是:截至 18Q2 的年度活跃买家(京东)、18Q2 的月活(拼多多、唯品会)、截至 18Q1 的年度月活(蘑菇街);阿里巴巴截至 18 年 3 月的财年活跃买家是 5.52 亿人。

同时,微信在今年的一系列改版中,开始向电商做了一些调整。最近一次小程序改版,帮助微信用户更好的搜索商品。微信小程序的商品搜索正式开放。微信用户直接在小程序搜索框中搜索商品,就可以获取小程序提供的结果。

微信和 QQ 的用户,加上腾讯撑腰的一众电商。2014 年放弃自营电商以后,腾讯再次挑战天猫淘宝的战略成型了。

腾讯和阿里的电商之争,是用户之争,但更重要的是谁能决定 14 亿人的网购习惯

没有任何一个产品在中国的用户多过微信。目前中国近 8 亿手机上网用户,基本上人人都在用微信。

但有用户不等于用户就有购物习惯。否则腾讯拍拍就不会完蛋了。

百度搜索曾经是中国第一大流量入口。但淘宝 2007 年就停止百度广告投放,次年直接封杀来自百度的访问。至今你在百度搜索到淘宝、天猫上的店铺,都会显示成“由于该网站的 robots.txt 文件存在限制指令,系统无法提供该页面的内容描述”。

阿里可以封杀百度的搜索引擎,是因为用户已经开始养成在淘宝里搜索商品的习惯。淘宝以及后来的天猫自己变成了专供购物的搜索引擎。

搜索引擎都靠分配流量赚钱——决定一件商品是不是出现在用户面前的不只有关联度,还有广告费。而阿里巴巴其实是中国最大的购物搜索引擎,去年有 1084 亿收入来自卖广告位给天猫和淘宝商户。这个数字差不多是百度和腾讯两家广告收入之和。

当人们习惯了购物打开淘宝、天猫,其它公司要让用户再度养成新的购物习惯,就变得非常困难。

变数在于,腾讯此前没有全力投入扶持电商。至今微信都还保持节制。根据今年一季度公布的信息,微信朋友圈平均一人一天只看到两个广告。

而微信推销商品的潜力又实在是太大了。根据数据分析公司 Quest Mobile 的统计,目前中国手机用户三成时间花在微信和 QQ 上,大约是在电商里所花时间的十倍。

巨大的用户量,加上对阿里巴巴的全面封杀。如果认真投入,腾讯的电商们看上去是有机会的。

微信给电商导流很顺畅,但它还不是一个合格的购物搜索引擎

微信从 2015 年就开始给电商加入口,但这些入口没能让它们赶上天猫淘宝。

京东是第一个在微信里有固定入口的电商,2014 年 5 月开始,微信的发现栏里加上一个“购物”,点进去其实就是完整版的京东。最近这个入口前面加上了“京东”二字,赶上双 11 还在旁边加了一行灰字:“11.11 好物好玩上京东”。

次年的第一和第二季度,有 20%的新用户增长来自微信和手机 QQ,而在2015 年“6·18”当天,京东将近一半的新用户都来自腾讯的入口。

其它几个在钱包,在 12 个第三方服务里,有快一半是合作电商入口。

但从 2015 - 2017 年京东和阿里业绩距离越来越远来看,这几个传统入口还不够。正如拼多多创始人在今年上市前接受采访时所说的,淘宝在中国的渗透率不是一般的高。实际上并没有多少微信用户不知道淘宝。

微信搜索今年开始可以搜商品,但它还不是一个好的搜索引擎。实际体验里,搜索商品不是那么容易。

从微信首页的搜索框搜索商品/品牌,搜索结果的分类依次是联系人、群聊、关注的公众号(如果你关注过)、聊天记录、收藏,最下面才是在“搜一搜”再次搜索的入口——这个时候你能看到搜索结果里的“商品”分类,这里的商品由京东提供,但并不是所有的京东商品都被收录其中。但是默认出现的还是公众号、小程序、相关朋友圈或者微信表情。

直接搜索一些大众商品还可以,你可以跳到京东看商品详情。

但如果搜索关键词稍微不那么大众一点点,就找不到,比如“PS4游戏机”就搜不出商品结果,往下拉翻到“相关搜索”,找到“索尼PS4”才会出现相应的商品列表。

不同关键词在微信“搜一搜”里的结果

用户如果几次找不到自己想买的东西,就不会把它当成搜索商品的首选。

微信最厉害的依然是社交分享,腾讯合作伙伴的体验,在微信里远远超过阿里。

在线下,区分线下零售是属于阿里系还是腾讯系,看结账时支付宝还是微信支付优先就知道。在线上,要区分当下中国的电商势力版图,能不能直接在微信里打开商品链接、完成购买,是最简单也最直观的标准。

双 11 期间,一位朋友在朋友圈里分享了一张带有苏宁小程序码的优惠券,为了领到这 30 元的优惠券,从选择“识别小程序码”开始,我从微信退出,在应用商店下载“苏宁易购”应用,被引导注册、登录、实名认证、开通快捷支付,过程中手机收了七次验证码,最后还是没有领到那 30 元劵。这十分钟的复杂流程里,从微信分享开始,有无数次机会让一个潜在新用户失去耐心,放弃优惠带来的刺激。

要在微信里分享淘宝链接,需要在淘宝里生成火星文一样的淘口令。盒马这样的应用稍微好一些,但在微信里打开的链接,也要跳转到浏览器打开,才能跳转到 App。

与之相反,在微信聊天里给朋友直接分享京东、蘑菇街、拼多多、唯品会的链接,就可以直接在微信里浏览、购买商品,过程中可以直接使用微信账号身份、调用微信收货地址,既不需要额外登录步骤,也无需跳转到单独应用。当然,如果你想要跳转到 App 里继续操作,切换也很流畅。

这是腾讯给自己入股的几家大电商平台额外开的绿灯。

不仅链接分享不受限,而且会鼓励你将链接分享给好友。微信规则最严格之一是“诱导分享”,许多微信里的热门活动是这么被封杀掉的。

但是这些合作伙伴在微信里分享的链接,可以一键跳转到应用,没有下载的话,也可以一键跳转到 App Store 下载。

或者你在微信里打开的分享链接就是小程序,不用离开微信就可以完成购买。如果你曾经填过微信地址,那连收货地址都不用额外费力去填,最后选择微信支付,东西就买完了。上述苏宁那种花了十分钟验证身份、绑定银行卡等流程也被省去了,最多最多,是将微信登录后的账号与手机绑定一下。

转商店特别重要,实际上品牌在头条、微博投放广告,很多都是鼓励跳转到京东、天猫旗舰店,直接下单。而在流量最大的微信,只有腾讯投资的电商可以这么做。

此外,如果你曾经用小程序买过东西,或者关注过具体的品牌,在搜索结果里都会得到展示,比如搜索优衣库,就能在搜索结果首页进入优衣库的微信商城。在“最近使用的小程序”里,进入小商家的小程序再次购买也算顺畅。再加上微信最近推出的购物单功能整合了你在微信不同地方加入购物车的商品,现在微信对小商家还算友好。

但是要挑战阿里巴巴系统之下的用户习惯,还是需要举腾讯与一众电商之力,才有可能。

从各种数据看,腾讯系电商追赶阿里都很吃力,唯一有进展的是拼多多

最近一个季度,阿里巴巴净利润则达到 182.41 亿元,较上年同期增长 5%。与此同时,阿里巴巴的营收已经保持连续 10 个月增速超过 50%。

从盈利能力来看,腾讯系的电商还完全无法与阿里巴巴对抗。

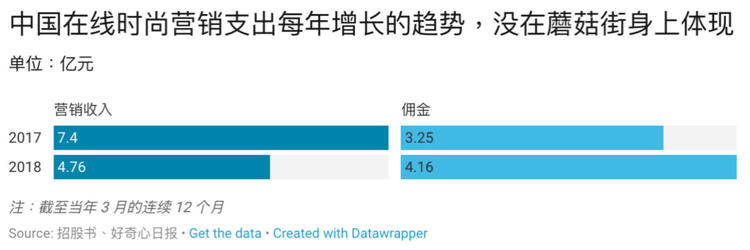

蘑菇街则是近期上市或计划上市的中概股中,少见的当期收入低于去年同期的公司。

它将中国在线时尚营销支出年增 22% 作为自己的经营优势,但是招股书显示其 2018 财年营销收入(类似淘宝向店家收的广告费)较上年同期缩水 36%。

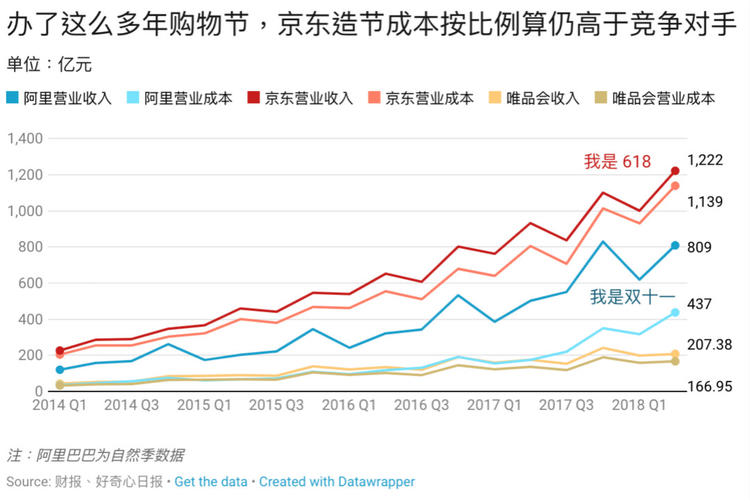

京东还未公布最近一季度的财报,但是这么多年下来,京东造节成本按比例算下来仍然高于阿里巴巴。

双 11 所在的第四季度,阿里每 100 元的收入,只需要 42 元的支出。比平时少了近 10%。而京东在今年“6·18”期间的支出占收入比平时略高,每花 93 元才能换来 100 元。

这说明双 11 养成了用户的消费惯性,而 “6·18” 目前还需要京东的大力投入。

在招股书、财报分析会议里,微信的流量倾斜都曾被几家电商反复提起,用来说服投资者,与腾讯的合作能够带来快速增长。

不算游戏,中国人三分之一的时间花在腾讯上。腾讯的流量确实值钱,但还没能被它投资的电商转化为持续的增长。

京东的增长慢了下来,阿里巴巴努力保持了增长速度,在没有完全属于它自己的流量入口的情况下,阿里巴巴正在用内容、流量分发等方式,让自己的淘宝、天猫成为一个流量分配的中心。

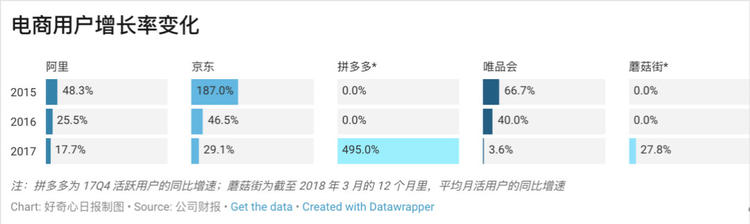

拼多多是目前腾讯系电商里用户规模增长最快的一个。到 9 月,打开拼多多应用的用户规模已经逼近淘宝的一半,比京东多八成以上。10 月,拼多多进入了微信钱包。但这一步本身不能保证一个电商的持续增长。此前腾讯与京东合作导流的“京腾计划”,拉新用户的能力在半年内失去活力。

分析腾讯系电商的报表不太容易,它们的统计口径不一。

唯品会的销售额公布不完整,没有公布每一年的 GMV,它今年突然把月活跃用户(MAU)从按月统计改成了按过去 12 个月平均统计,营收会议上两位分析师发问都未得到正面回答。

蘑菇街现在不提供应用的活跃度,就是每月、每天有多少人使用它的应用,但是它把打开一次小程序算作一个活跃用户。

京东试图说服投资人,它主要不是靠微信,说过去一年里面,在京东应用里面完成的交易数量从 80%上涨到 86%,但是从京东里面看到的商品也可以跳转到 app 购买。京东给出的数字变化不直接说明它对微信的依赖程度。

拼多多成立时间比较短,但是经历了一次巨大的商业模式转变,从京东一样的自营市场转变成类似淘宝的市集,所以统计营收没什么意义。拼多多也是唯一一个用户量最接近淘宝的竞争对手。

这几家公司离阿里巴巴的距离并没有变得更近,虽然阿里巴巴的增速也在放缓,但是阿里巴巴的体量本身比它们大太多了。

从现金储备来看,阿里巴巴遥遥领先于其他电商。这里计算的是现金储备减去债务之后,实际可用的现金储备,阿里巴巴在 2015 年的时候不到一千亿,现在 1500 亿。而京东的增幅不超过 20%。

如果要买流量打价格战的话,阿里巴巴手上的资金远比他们充沛,也只有腾讯可以一战。

除了这四家之外,腾讯还投了一些小电商。它们有些不知去向,比如早年收购的易迅就在并入京东后消失,还有一些基于微信的社交电商,现在还没有长到足够大,离与阿里巴巴抗衡,还很远。

拼多多展示的机会是,基于微信生长出的社交分享电商带来的机会。

外部环境有了剧变,腾讯接下来只会更认真做电商

微信到现在还保持着节制。朋友圈广告不但少,用户一天能看到的广告,最多不超过 2 次。而且除了和京东、拼多多几次特殊合作项目以外,朋友圈的广告一般都不导向购买。

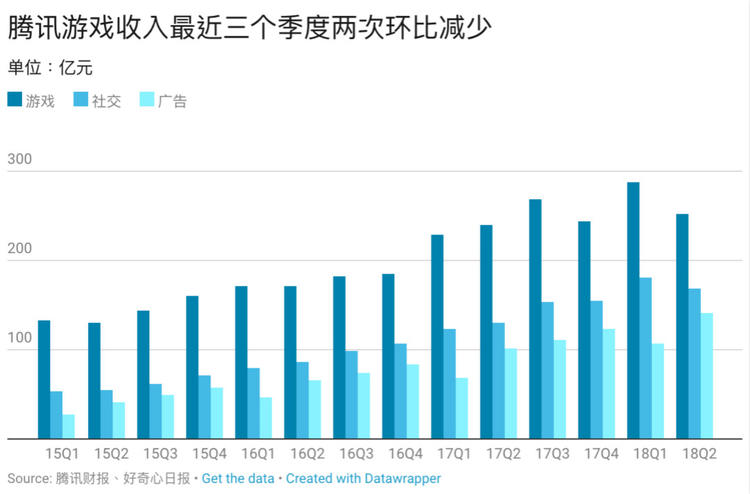

但所有节制都建立在游戏持续为腾讯提供巨额利润增长的前提下,而游戏现在开始靠不住了。

3 月,广电总局停止游戏审核,至今没有恢复。腾讯的游戏业务直接踩了刹车,导致腾讯利润增速跌掉 2/3。

一直作为腾讯主要收入来源的游戏业务已经在 2017 年第四季度环比下滑 9.5%,这是该业务首次出现下滑,也是在其完成向手游转型之后第一次发生。

今年半年报数据显示,腾讯单季利润也开始下滑, 同比下降 2%、环比下降 23%,这也是腾讯单季净利润 13 年来的首次同比下滑。 腾讯的社交业务增长很高,但是,这里面值得注意的是,有很大一部分收入依赖视频订阅费。而腾讯高管不止一次在财报会议上表示视频是亏损的。

为了维系游戏增长,腾讯在 2017 年第四季度之后的两个季度里连续增加营销费用,试图让人重新玩老游戏,但没能获得相应的收入增长。

根据彭博社消息,腾讯已经要求游戏运营团队退回营销费用,根据几天前寄给游戏营销高管的信件,腾讯要求他们控制资金流并减少支出,从而来 “共度难关”,例如尚未获得政府审批的游戏要将剩余的资金返还给腾讯。

现在腾讯三大业务里唯一可期的就是广告,而广告里最直接的就是帮电商卖货。阿里巴巴一年有超过 1000 亿的广告收入,腾讯广告业务需要增长超过 160% 才能赶上——腾讯财报里直接表示微信广告展示密度远少于其它公司产品,有巨大的增长空间。

除了提供流量和广告之外,平台还能提供什么?售后、支付、支持团队……阿里巴巴有五万人支持这件事,尽管商家抱怨越来越多限制,但是这个“商业操作系统”也是商家离不开阿里巴巴的原因。

大环境也在变冷,中国互联网用户的增长今年基本到头、智能手机销售已经进入负增长。电商消费是相对受影响较小的一部分,增速到今年还能维持在 24%。

接下来,在电商,腾讯会做得更多。

今年 9 月,腾讯迎来了成立二十年来第三次架构大调整,在中国移动互联网流量红利渐行渐远的背景下,以消费用户起家的腾讯确实需要调整方向。

带领一众电商追赶阿里巴巴,腾讯究竟能做到多好,现在还很难判断。但是可以肯定的是,在争夺中国消费者购物习惯这件事上,腾讯和阿里巴巴的竞争将变得更加直接而紧张。

来源:好奇心日报

如若转载,请注明出处:https://www.zhangzs.com/287003.html

微信扫一扫

微信扫一扫