中国有两座著名的紫金山,一座在南京,一座在龙岩。

普通公众比较熟悉的,是南京的紫金山。南京紫金山家喻户晓,多半要归功于山上的天文台、和中国近代天文学的奠基人张钰哲。但公众不太熟悉的,是位于革命老区福建龙岩上杭县的紫金山。

福建紫金山之所以声名鹊起,完全要仰仗于紫金矿业这家在二级市场上大杀四方的公司 —— 紫金山上诞生的这家公司目前市值接近 3000 亿,跟宁德时代、兴业银行一起位居胡建上市公司前三甲。

不过在讲这家公司之前,必须先普及一个相对有点冷的知识 —— 严格意义上,中国并不是一个 “矿产资源丰富” 的国家。

从储量上看,中国确实是个矿产大国;从种类上看,中国也能做到冠绝全球;但如果从商业角度考量,加上 “开采难度”、“开采成本” 这些维度,和南非、巴西、澳大利亚等躺在矿山上的国家相比,中国就多少有些相形见绌了。

矿产中有一项核心属性:矿石品位,指每吨矿石中有用矿物的含量。以金矿为例,国内金矿的矿物含量达到 10 克 / 吨能算作富矿;达到 3 克 / 吨,在现有技术条件下也能赚钱,差不多也是大多数金矿商业化的下限。

如果品位低于 3 克 / 吨,基本上只能计入矿产资源储量,没什么开采价值,属于古惑仔电影里的后排马仔,给大哥撑场面;而品位低于 1 克 / 吨的金矿石,只能称为 “废石”,算是彻底的围观群众,连计入储量撑场面的资格都没有。

目前公认的 “世界最大金矿”—— 南非的兰德金矿,发现时黄金储量达到 5.5 万吨,当年占世界黄金总储量的一半以上,开采了 150 多年,金矿石平均品位仍有 10 克 / 吨。

而澳大利亚的福斯特维尔金矿则在 2017 年勘探出富矿,其中最高金矿石品位达 9000 克 / 吨,多个深度探明的金矿石品位都超过 100 克 / 吨,属于名副其实的金山。

相比这些国家 “一刀 999 级、黄金点击就送” 的采矿模式,中国面临的核心问题是:虽然各类矿产资源总储量普遍居于世界前列,但贫矿多、富矿少,矿石的平均品位普遍较低,开采成本高难度大。因此在中国,很多矿产的自给率还不到 30%。

比如我国的产金大省山东,其黄金储量约占中国总黄金储量的 30%,截至 2020 年,矿山的金矿石平均品位普遍约在 3 克 / 吨,勉强算得上开采价值比较高的青岛金矿与蓬莱金矿,平均品位也只勉强达到 5.27 克 / 吨和 7.03 克 / 吨。

不过和福建紫金山一比,山东省算的上绝对的超级富矿。1992 年,紫金山完成初步勘探,进入实验性开采时,平均金矿石品位不及 1 克 / 吨,探明黄金储量仅有 5 吨;截至 2020 年,紫金山的金矿石平均品位为 0.33 克 / 吨。

也就是说,紫金山的金矿石经过开采、选矿、冶炼后,每吨矿石处理后平均只能获得 0.33 克黄金,折合人民币约 121 元,怕是把紫金山挖空了,也没郑爽一天赚的多。

然而,就是这座贫瘠得不能再贫瘠的紫金山,却在 2008 年被评为了 “中国第一大金矿”,并孕育了紫金矿业这家 3000 亿市值、矿产金、铜全国第一、全球第四的矿业龙头企业。

那么,这一切是怎么发生的?

01

点石成金:贫瘠矿山的逆天改命

1992 年,国家工业部将紫金山定性为 “鸡肋矿”,下放给上杭县地方政府开发,由地方企业上杭县矿产公司接管开采工作。同年,紫金矿业日后的灵魂人物陈景河从当地的地勘单位辞职,只身来到这家年利润只有 3 万多、规模不过几十人的小公司。

矿企最大的特点是对下游几乎没有议价权 —— 作为大宗商品,矿企阻止不了矿产的价格波动,其盈利能力基本只能依赖对开采成本的控制。

比如前文提到的品位超过 100 克 / 吨的福斯特维尔金矿,这类金矿属于老天赏饭吃,在成本上拥有结构性优势;而对贫瘠的紫金山而言,低成本只能靠技术和管理解决。

普及一个行业知识:矿石从开采到冶炼成标准金锭出售,大致要经历 4 个步骤 —— 勘探、采矿、选矿、冶炼。

其中,开采属于标准化程度都很高的劳动密集型环节,陈景河直接将包括剥采、运输等开采环节分包给若干相互竞争的承包商,自己不用投资采矿生产设备,节省初期资金投入,绕过了那个时期国企人员臃肿、效率低下的问题。

冶炼则是本身利润空间就非常小,没什么成本优化的空间,因此,决定企业盈利能力的,更多是耗费时间精力、也最不可控的勘探和选矿环节。

勘探顾名思义,就是找金矿到底藏在哪里。彼时,干过三明地质大队 “紫金山项目负责人” 的陈景河在紫金山上勘探已约 10 年,早在 1984 年,陈景河就在论文中预测出紫金山 “上金下铜” 的矿产结构,并获国家科技进步一等奖,单论对紫金山矿产情况的了解,基本无人能出其右。

但找到了矿,也没办法解决紫金山金矿品位低的问题。当时,设计部门估算紫金山一期投资至少需要 2900 万,但由于紫金山项目普遍不被外界看好,陈景河只从银行争取到了 350 万的贷款。想要正常开采,就只能在选矿上做文章。

所谓选矿,指的是对矿石进行粗加工,将开采出矿石加工成能够达到冶炼水准的 “精矿” 的过程。不同的选矿工艺往往对应着不同的矿石品位,每种工艺的 “品位容忍度” 有所不同。

由于紫金山金矿品位低,加上多为浅层氧化矿,陈景河大胆选择将多适用于北方平坦干旱地区,但更高效经济的 “堆浸法”,直接使一期投资降低到 700 万元左右。

从 1996 年到 2000 年,陈景河通过数次技改进,将堆浸法的开采品位标准从 1 克下降到了 0.2 克以下,让大量废矿变成了可以开采的金矿。

福建上杭紫金山

同时,陈景河又把挖井采矿变成了露天开采,规避了矿井的规模限制,也能利用平坦的地势就近建厂。

1997 年,紫金矿业对紫金山黄金矿石上方 30~50 米、100 多万方土石进行定向爆破,用高科技版愚公移山削平了整个紫金山的山头,在当时被称为 “亚洲第一爆”,自此紫金山开启了大规模露天开采,一跃成为中国规模最大的金矿之一。

通过一系列手段,陈景河将紫金山的开发成本压缩到了一个难以想象的程度:行业平均水准的 10%~20%。

2000 年,紫金矿业完成改制,一年后,时任福建省省长视察紫金矿业,留下了 “体制活、效益好、环保有创新” 的称赞。此后,紫金矿业发展堪称顺风顺水,先后于 2003 年和 2008 年在香港、上海两地上市,开启了扩张之路。

作为一个成长于史诗难度副本的技术流玩家,紫金矿业的扩张,基本上就是满级号屠杀新手村的既视感。

02

全球征伐:矿产世界的中国买手

紫金山的逆天改命,陈景河发挥的作用举足轻重。但放在整个行业的角度看,紫金矿业的成功其实是一个很特殊的偶然,对绝大多数矿企来说,决定一家企业成色的还是矿山本身的质量。

以金锭的冶炼原料为例,可分为矿产金和冶炼金。矿产金是指由矿山采选取得的金矿石冶炼而成,冶炼金则是从外部购入其他矿企含量不达标的合质金,再次精炼而成。

虽然都是金子,但矿产金本质上是个原材料生意,其毛利通常高达 50% 以上;冶炼金则是来料加工生意,毛利率往往低于 1%,收益还不如银行定期存款。换句话说,在这个行业努力也有用,但主要还是靠家里有矿。

2020 年,紫金矿业拿出 1056 亿元投入冶炼金业务,但该项目利润仅 6 亿元,毛利率 0.6%;而矿山产金的成本 66 亿元,利润达 70 亿元(未计算内部抵消数),毛利率高达 51.4%。其余冶炼产铜、冶炼产锌基本同样也是低毛利率经营。

因此对矿企来说,想要做大做强,最简单的路径就是买矿山。

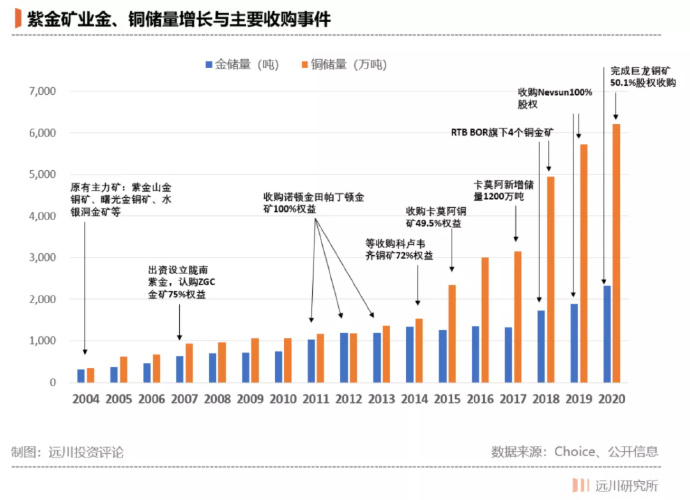

2001 年,国内矿业的探矿权、采矿权被允许转让,在前一年就引入民间资本、完成改制的紫金矿业开启了急速扩张之路。而在这条扩张之路上,紫金矿业在史诗难度副本的通关经验就体现出来了 —— 基本上可以总结为三板斧:反周期买矿、小投入增储、低成本采矿。

首先是反周期买矿:无论是金矿还是铜矿,本身价格都有周期性。而周期性的特征又使得龙头企业可以在行业低谷期逆势扩张,挤压小玩家的生存空间。三星在 DRAM 领域的反周期投资大法,就是半导体行业的一段佳话。在矿业,反周期投资也屡试不爽。

2002 年,黄金价格走低,不少中小矿企在经营上出现困难,紫金矿业率先展开低价收购策略,将贵州水银洞金矿、新疆阿舍勒铜锌矿、吉林珲春金铜矿、西玉龙铜矿等全部收入囊中,一跃成为全国最大的 5 家金矿企业之一。

2008 年金融危机后,紫金矿业再度逆势扩张,先是斥资 33.68 亿元收购澳大利亚上市矿企 Indophil(后因当地政府阻挠终止)。随后又买下了加拿大矿业公司 Continental Gold,获得了其位于哥伦比亚西北部的 Buriticá 黄金项目。

2012 年,黄金价格再度走低,澳大利亚矿企 “诺顿金田” 逐渐出现亏损,紫金矿业乘此机会一举收购了诺顿金田 89.15% 的权益,成为控股股东。去年,巨龙矿业现金流出现问题,紫金矿业再度出手,坐拥了国内最好的铜矿资源产地。

其次是小投入增储:这里需要解释一个概念 —— 每座矿山的 “实际储量” 和 “已探明储量” 往往是有差异的,比如一座金矿收购时的储量是 100 万吨,很可能在收购之后通过二次勘探,又探明了 200 万吨,而这 200 万吨金矿是不会在收购价格里体现的。

比如紫金矿业在 2015 年收购了卡莫阿控股 49.5% 的股权(对应 KK 铜矿 39.5% 的股权),当时的已探明储量只有 2416 万吨,但通过二次勘探,KK 矿的储量增加到了 4369 万吨,按照 4.12 亿美元的收购价测算,直接把每吨 222 元的价格 / 资源储量比摊薄到了每吨约 126 元。

如今,KK 矿已成为全世界质地最好的未开发矿地,700 多万吨储量品位超过 7%,是紫金矿业 2021 年后增长的主力之一。

能不能通过二次勘探摊薄成本,考验的是矿企本身的勘探实力,对于从地狱难度走出来的紫金矿业来说,属于降维打击。

最后是低成本采矿:矿企的开采技术,决定了对矿石品位容忍度的高低。比如 A 矿企的开采技术能保证的盈利下限是 3 克 / 吨的品位,B 矿企能做到 1 克 / 吨的下限,这也是紫金矿业在大杀四方的终极武器。

2003 年,紫金矿业与吉林珲春金矿联合成立了珲春紫金矿业有限公司,当时,珲春金矿因为矿石品位低下濒临破产,紫金矿业通过自研的铜金精矿热压浸出等技术,让珲春紫金不到一年就扭亏为盈。

2012 年到 2014 年,在国际市场黄金价格大幅下滑的不利情况下,紫金矿业又将收购而来的澳大利亚诺顿金矿的生产成本,从近 1400 澳元/盎司下降到 888 澳元/盎司,黄金产量 15 万盎司增加到 17.8 万盎司,实现扭亏为盈。

类似案例还有塔吉克斯坦泽拉夫尚、塞尔维亚紫金波尔等项目,当地公司不赚钱的矿山,都实现了盈利。

总结下来,虽然大家都可以逆周期并购,但紫金矿业在勘探与开采上常年的积累,相比其他矿企的 “利润区间” 更大,这也是它从紫金山上的地方矿企成为位居全球第四的矿业龙头背后的秘密。

只不过和紫金矿业的行业地位极不相称的是,它在二级市场一度是被股民口诛笔伐的角色。2008 年,紫金矿业在资源股大牛市中登陆 A 股,与中国神华等周期股一起,将不少股民套在了高点。而在 2020 年大宗商品集体涨价前,紫金矿业的股价一直躺倒在地板上。

这家公司掀起的更多风浪,其实来自于改制前后的种种伏笔、登陆 A 股时 “贱卖国有资产” 的种种争议,它所创造的惊人财富,也少了些 “个人努力” 的成色,多了点 “历史进程” 的戏谑。

03

最佳矿工:紫金山上的来客

紫金矿业的发展,充满了上世纪末至今的种种时代烙印。而从改制到上市,它掀起了一波又一波 “政策套利” 的造富运动。那么,到底谁在紫金矿业押注成功,赚到了钱呢?

享受紫金矿业第一波红利的,是上杭县下辖同康村的动迁户。

2000 年前后,同康村还属于上杭县才溪镇辖地,由于涉及到紫金山金铜矿重大项目的实施,全村 251 户、1100 多人搬迁至上杭县西北部,划归临城镇管辖。紫金矿业因资金有限,无法拿出大笔现金作为搬迁补偿,痛失拆迁款的一代村民就只能以 1399 元购入 896 股其股东 “上杭县金山贸易有限公司” 的原始股,享受经营分红。

到了 2008 年,紫金矿业 A 股上市前夕,无数福建、浙江的豪商来到同康村收购这些原始股凭证,最高成交价达到了一份 65 万元。

许多同康村的村民就这样,在不经意间完成了一次收益超过几百倍的一级市场风投,实现了财富自由。同康村此后也成为了远近闻名的富人村。

无奈购入原始股被迫发了一笔横财的,除了同康村村民,还有两位福建商人 —— 陈发树和柯希平。

在认识陈景河之前,陈发树和柯希平的新华都工程先后承接了浙江和江西的采土石方工程。之后,他们承接了紫金矿业的土方工程需求,由于陈景河开采紫金山需要不断试错,欠下了新华都巨额工程款。

紫金山上的赢家:柯希平(左)和陈发树(右)

2000 年,紫金矿业公司改制时,陈发树和柯希平通过债转股,从债主变成了资金矿业的股东。

到 A 股上市前夕,他们以 0.1 元 / 股的对价将紫金矿业 6.1 亿股收入自己囊中。招股书显示,上市前两人共计持股占比达到 22.66%。随着限售股刚一解禁,柯希平套现约 6.6 亿元、陈发树则套现约 42 亿元之多。

虽说原始股东们大赚特赚,但上市后的紫金矿业却一言难尽。上游原材料作为大宗商品 ——aka 周期股,素来是 “十年不开张,开张吃十年”,而生不逢时的紫金矿业,一上市就遇到了 2008 年的金融危机。

上市首日,成交价一度最高达 10.96 元,但这个高点一站就是十多年,再次突破已经是 12 年后的 2021 年。

一旱就旱十二年的紫金矿业,自然吸引不了一年就要被考核一次的基金经理们。相比消费、医药这种可以把 “长坡厚雪”、“商业模式” 常年挂在嘴边的优质赛道,别说紫金矿业没有吸引力,就是整个周期行业都是基金公司在 “降本增效” 的过程中被率先优化掉的对象。

但即便大多数同行对周期充满嫌弃,仍然有基金经理逆向掘金,在紫金矿业上大获成功,他就是千亿私募基金高毅的合伙人邓晓峰。

早在 2015、2016 年期间,邓晓峰在调研新能源车时发现,新能车要发展,铜是关键的原材料。但是在调研铜矿企业中,他发现铜矿每年的平均开采品位都在下降,判定这是一个供给越来越受限,而需求未来则会越来越好的行业,这种供需关系的剪刀差将成为铜矿千载难逢的大级别盈利机会。

可惜晚了一步 —— 铜价在 2016 年至 2017 年迎来一波大反弹,擅长在基本面上做逆向布局的邓晓峰并没有在高位杀入。但他等到了 2019 年,铜价大幅下跌的抄底良机,便开始果断大举建仓紫金矿业。

与此同时,紫金矿业在刚果金的卡莫阿铜矿将在 2021 年逐渐投产,铜矿收入本身会成为其第二增长曲线。

但史诗级的行情还需要史诗级的供需错配。2020 年新冠疫情后,市场对全球复苏、通胀预期的演绎逐渐走强,周期品在这一轮中走出王者般的行情,铜价暴涨带动紫金矿业的股价一路走高。

除了周期因素外,市场也给了紫金矿业一些 “结构性成长” 的想象空间。

比如在今年上半年的一场交流中,邓晓峰表示周期行业现在在一个很复杂的状况中,他不觉得整个大宗会是一个很大的周期,但是少数品种中的相关标的,如果这一次能跟得上能源转型、国家工业化和城市化相关进程的变革,比如铜,在未来五到十年的需求会非常大,结构上会非常有利。

随着铜价大幅上涨,紫金矿业陆续进入矿山投产的 “量价齐升” 过程之中,而本月更是大手笔收购加拿大锂矿公司 Neo Lithium,进军新能源。在一片市场鲜花锦簇声中,资本市场最大的担忧也在慢慢显现:

创造无数神话的董事长陈景河,就快退休了。

04

双面人生:陈景河其人其事

紫金矿业成功的核心叙事,离不开陈景河这个人。

一方面,陈景河属于一个典型的科研工作者,现在去知网搜索还能搜到 60 多篇他参与的论文。另一方面,陈景河经常展现生意人的 B 面,比如喜欢写诗,虽然文学价值不高,但也大都通顺。

1982 年,作为国内首批恢复高考后的大学生,陈景河跟随闽西地质大队来到了福建省上杭县的紫金山进行勘探工作。为勘探方便,地质小队搬到了紫金山上海拔 800 米的 “麒麟殿” 破庙中住下,最艰苦的时候一天只有 1 桶水,20 多人用。

在回忆这段时光时,陈景河用了一段颇为 “豪放派” 的诗句来形容:骑着 “五龙” 驾雾,伴着 “麒麟” 入眠。读来不禁让人想起《潜伏》里天津站站长说的那句名言:“峨眉峰,还 TM 独照。”

踏入紫金山两年后,由于毕业论文被当时省地质科学研究所看重,陈景河被调过去从事金矿研究,不仅分到了房子,其妻子也得以调入福州地质疗养院工作。如果他从此走上仕途,可能也会位至厅局。

不过在地科所工作两年后,陈景河申请调回了紫金山,从城里逆流回乡镇,成为紫金山勘探项目的主要负责人。不仅自己上山,还带着妻子与 4 岁的儿子一起住进紫金山矿区,妻子顺势成为地质队的队医。

自此,陈景河的人生直接从 “家里有矿” 的阶段跳过,步入 “矿上有家” 的岁月。

1992 年,国家下放紫金山采矿权,陈景河再次逆流,从地勘单位(事业单位)进入上杭县矿产公司(地方企业)。之后,就是上文交代的,他和紫金矿业 “乘风破浪” 的故事了。

在工作期间,陈景河还写下了许多关于紫金山的诗作和文章,表达其对采矿事业的热爱与使命感,比如在《我和紫金此生不了情》这篇文章里,陈景河的笔触里充满了 90 年代乡镇企业家的 “浪漫”:

少年的我,从书本上知道了有天文台的紫金,那是探索宇宙奥秘的地方,曾使我神往和憧憬;然而勘探队员寻找地下宝藏的锤声,吸引了我充满理想的心灵,广阔天地、改天换地赤诚的红心。

2020 年陈景河再婚一度引发舆论争议

浪漫归浪漫,回归到商业和资本战场上,陈景河的另一面也非常清晰:

据紫金矿业招股说明书显示,1994 年时,紫金矿业本为国有独资企业,后于 1998 年转变为国有控股企业 —— 上杭县财政局占注册资本 86.80%、金山贸易占注册资本 13.20%。

金山贸易所占比例分为四个部分:紫金矿业集团有限公司工会委员会 10.17%、上杭县旧县乡政府 1.01%、上杭县才溪镇政府 1.01%、上杭县才溪镇同康村委会 1.01%。这四份注册资金占比于 2000 年通过协议转让至金山贸易下。

正是在紫金矿业 A 股上市前夕,金山贸易所持有的大量紫金矿业股份,被以 0.1 元 / 股的极低价转让给陈景河。

这样的操作引得当时市场哗然,除了对 “贱卖国有资产” 的指责,一份匿名举报信指出陈景河存在以此方式逃税的问题,引发社会舆论的关注。最终,陈景河在接受采访时对此表示:“这样的操作在法律上是绝对没有问题的。”

大小非解禁后,陈景河套现约 2.5 亿元。

陈景河的功过自有后人评论,一方面,紫金矿业的确是在他的操盘下成为矿业巨擘,紫金矿业也仍然属于国资控股;另一方面,90~00 年代那些斑驳陆离的往事,也注定会刻在这家公司的骨骼之上,恒久留存。

05

尾声

紫金矿业身上的复杂性,不仅仅体现在改制上市的种种是非,以及造富运动中的闪转腾挪。

中国的矿产资源储量全球占比在 10% 左右,但中国主要金属消费量在全球却占 40-50% 左右。作为最大的资源消费国,资源拥有量跟需求量极不对称,所以中国对矿产资源一直保持着旺盛的需求。

基于这个背景,就能理解我国一众矿业公司纷纷出海,在政策层面一路绿灯的背后原因;无论是金矿、铜矿还是锂矿,矿企往往都在一定程度上承载着资源自主的国家意志,和众多西方老牌矿业龙头、资源密集的边陲小国掰手腕。

与矿企在海外纵横捭阖对应的,是那些隐藏在崇山峻岭中的 “代价” 与 “阵痛”。

紫金矿业的 “堆浸法” 虽然高效,但也是一种环境污染风险极大的工艺:2010 年 7 月 3 日,福建省遭遇了 “百年一遇” 的强降雨,导致紫金山矿区铜酸水泄露,造成汀江部分水域严重污染。紫金矿业发布的公告里留下了一句瞬间登上媒体头条的金句:“污水对鱼有毒而对人无毒 [5]”。

这次事故导致汀江水质 3 年内无法再养鱼,渔民们只得卖掉渔船,另谋出路。事件发生两个月后,信宜紫金矿业银岩锡矿高旗岭尾矿库又发生溃坝事件,造成下游的双合村 17 名村民死亡 [15]。

紫金矿业的发迹,也是中国许多资源类企业成长的象征。一方面,他们拱卫着下游众多消费品与工业品的的生产,承载着整个国家资源自主的使命。另一方面,他们在这个过程中创造了惊人的财富,带来了无数争议,也埋藏了种种逐渐被消音的阵痛。

一些被白纸黑字记载的征战,一些被茶余饭后消化的风闻,一些本不该被忘记的牺牲,共同勾勒了一家公司崛起的写照,有时也是一个国家前进的缩影。

来源:远川研究所

如若转载,请注明出处:https://www.zhangzs.com/418246.html

微信扫一扫

微信扫一扫