文|董洁

编辑|乔芊

悲观情绪在滴滴上市被调查后达到了顶点。

有投资人在第一时间通知了美菜创始人刘传军,“赴美上市的事可能悬了,我们要做两手准备”。尽管在此之前,包括美菜高层和投资人在内的一众人已经把期待降到了最低,但沮丧的情绪还是让刘传军消化不及。

投资人则更加失望。一位接近美菜的人士告诉 36 氪,美菜的中后期投资人在得知 “赴美上市无望” 后,在随后的 2 个月开始疯狂转卖老股,但大多一无所获,“没人敢接盘”。

赴美上市就如救命稻草,曾经美菜离上岸如此之近,但现在这扇门关上了。

今年 6 月 30 日滴滴上市前,有 34 家中国公司赴美上市,创下历年以来最高纪录。而滴滴上市后,仅有一家。到了 12 月,连滴滴也宣布启动退市转向港股,中概股在美 IPO 的时代结束了。

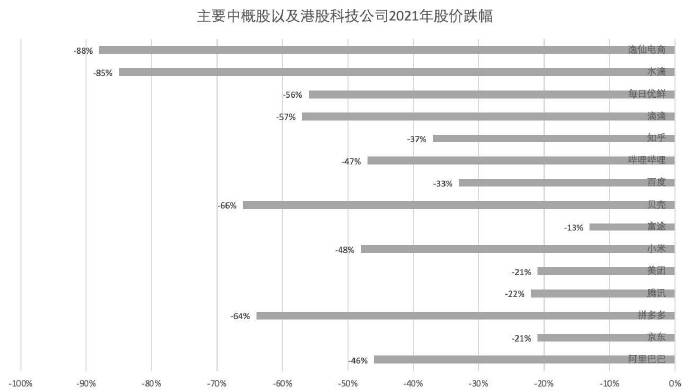

在中美博弈加剧和国内监管的夹击下,包括阿里、拼多多、京东、B 站、贝壳等在内的互联网中概股都在今年跌出了历史新低 —— 反映中概股指数表现的中概 ETF 已从年初顶点的 85.6 美金,跌至 40 美金,近乎腰斩。

主要中概股及港股科技公司 2021 年股价跌幅,数据来源:Wind

长达 15 年的移动互联网高速增长期催生了多家超级公司。小米、滴滴、拼多多、美团、快手、字节跳动,这六家公司雇佣了超 20 万人,互联网公司一度是年轻人最向往的就业选择。

在 2021 年,这一切戛然而止。

流量进一步枯竭,互联网巨头享受多年的 “税收红利” 在消失,监管压力却如影随形;上半年还炙手可热的 “消费投资”,进入下半年急转直下;芯片短缺,大宗商品涨价和海运瘫痪,引发供应链危机;裁员潮在各行业蔓延,就连字节这样在过去几年疯狂扩张的公司也未能幸免。

属于互联网的时代似乎正在远去。疫情之于产业、外交之于资本市场,监管之于公司,莫不如此。

两年前,美团创始人王兴在饭否上说,“2019 可能会是过去十年最差的一年,但却是未来十年最好的一年。”

真是一个悲伤的预言。

续命

在 2018 年 10 月完成 8 亿美元的 E+ 轮融资后,B2B 生鲜巨头美菜再也没能在一级市场拿到一分钱。

据 36 氪了解,进入 5 月,大规模的裁员开始在美菜内部上演,老板最引以为豪的自营仓储骨干高层几乎都被裁掉。“好不容易把模式由轻做重,现在又转头把重模式业务砍掉,如果纯靠第三方,价值就大打折扣。” 一位消费赛道投资人觉得可惜。

但美菜不得不做。市场一度传言,如果按原有人员继续运营,美菜的现金流可能撑不过半年。

一位知情人士告诉 36 氪,美菜如今在二级市场的估值已经从巅峰的从 7、80 亿美金跌到了 20 亿美金甚至更低,“他们之前一直想拿软银的钱,但软银考察了很久还是没有投”,该投资人称,这也是美菜后来出现现金流紧张的一个导火索。

2020 年,因为疫情带来的全球央行大放水,美股行情一路走高,中概股的市值也水涨船高。以哔哩哔哩、拼多多、富途为代表的新经济公司,2020 年的股价涨幅均超过了 100%,赴美上市也在去年迎来了新一波热潮。

主要中概股及港股科技公司 2020 年股价走势,数据来源:Wind

成立 7 年多的美菜正是看到了这样机会,从去年底便开始筹备起上市,以缓解资金的局面。

满怀希望奔着上市去的还有知乎。

投行人士告诉 36 氪,去年底秘密递交招股书后,知乎在资本市场的试水行情大好,长线机构纷纷递出橄榄枝。

一位二级市场投资人告诉 36 氪,在知乎上市前,他们曾想以 40 亿美金的估值求购老股,在跟一位老股东谈判三轮后,对方好不容易答应转卖,但签署合同当天正好赶上快手上市,后者市值爆涨,老股东临时改变主意不卖了,他们对方最后只好找到知乎 CFO,“求” 来几百万股国际配售额度。

然而到了 3 月底,知乎临上市之际,美股行情已急转直下 —— 美联储的加息预期,让整个二级市场恐慌,纳斯达克指数在一周之内跌去上千点,引发抛售潮。

与此同时,美国 SEC 也在 3 月 25 日发表声明称,已通过《外国公司问责法案》临时最终修正案,以执行对上市公司信息披露的要求。市场预期这会加速中概股企业退市和赴港二次上市。

市场情绪陡然变得紧张。

知乎首当其冲。上市前两天,投行最后分配额度时发现,此前覆盖的几个长线订单绝选择了临时撤单。知乎也把发行价调至区间低端的 9.5 美金,照此计算,其市值将在 50 亿美金上下,低于此前预期。

事实上,在美股行情有熄火苗头时,投行人士曾劝说过知乎高层,可以适当降低估值,给予长线基金进入的机会,这利于上市前期股价的稳定。但由于前期市场行情暴涨,知乎一方十分乐观,并没有听取投行的这项建议。

上市当天,知乎股价一度暴跌近 40%,即使高盛启动 “绿鞋机制” 也未能稳住颓势,随后两天知乎股价继续下跌,第三日收盘价相比发行价跌去 21%。

相比此前的上市即暴涨,知乎上市遇冷标志着赴美 IPO 情绪拐点的到来。这表现在几个方面:标的公司估值开始调整,基金经理开始挑项目、重视公司的基本面;拟上市公司密交后的试水,机构反映冷淡;公司公开递交后,没有机构订单,被迫取消或者推迟 IPO。

知乎之后,怪兽充电、每日优鲜、满帮集团等多个中概股 IPO 的市值都远低于预期。有投资人告诉 36 氪,每日优鲜原本跟后期投资人签署了对赌协议,承诺估值达到 50 亿美金才上市,但 “按照此估值,在当时的行情下肯定是发不出去的”,公司只能请求投资人豁免这一条款 —— 这意味着公司上市后,后期投资人大概率会亏钱。

结局没有悬念。按发行价估算,每日优鲜上市市值仅为 32 亿美金,甚至低于其 2020 年中 E 轮融资的估值。

冷却

今年上半年冲刺上市的公司中,有一个共性:它们都诞生于 2012 年前后,7、8 年的创业期至今仍未能盈利,在一级市场拿到新融资的可能微乎其微,上市成了他们的 “救命稻草”。

水滴、每日优鲜、知乎得以惊险上岸,而一旦像美菜这样上市失败,资金链紧张的问题就轻易暴露,这也一定程度上证明了部分公司在商业模式上的存疑。

一位曾与刘传军共同参加湖畔大学课程的创业者告诉 36 氪,在 2018 年的一次交流中,曾有学员询问过刘传军,“为什么一年多的时间内,美菜的员工规模从几千人急剧扩张到了 3 万人?”

对此,刘传军并没有想得很清楚,只是觉得 “业务扩张就需要这么多人”。据美菜内部人士透露,刘传军后来也在公司内部反思过这个问题,“人员扩张没有带来规模效益,反倒成了后来拉垮美菜的重要因素。”

即使此前成功上市的公司,其价值究竟几何,也在重新接受市场的拷问。以完美日记为例,这家去年 11 月在美上市的国货彩妆公司,股价在 2 月初达到历史高点的 25 美金后,随即一路掉转,如今已不到 2 美金,较上市发行价跌超 80%,市值回到 2019 年 9 月融资前后的水平。

完美日记母公司 —— 逸仙电商 2021 年股价走势

经历了今年 IPO 遇冷,一位前二级市场投资人对 36 氪感叹,“一二级市场估值倒挂严重,就像一个人的青春期被延长了,本来他们青春期就三、四年,(现在)延长个十年,导致心理上长不大。”

一些二级市场基金经理甚至失去了做研究的动力。“因为他们审美疲劳了,很多互联网公司的底层逻辑都是‘买量卖货’,本质完全一样,根本不赚钱。”

他们因此发出了更犀利的提问,直接开怼公司:

“变现方式如果可行,为什么 IPO 之后才变现?为什么不先变现、有扎实的数据和盈利,过几年再来 IPO?”

“线下模式赚钱用 P/E 估值(利润倍数),你用线上模式,商业本质完全一样,我为什么就要用 P/S 估值(销售额倍数)?”

二级市场的情绪传导至一级市场,直接导致一些领域投融资冷却。

今年年中,之前被资本吹捧的多家新消费品牌均出现了融资困难。36 氪独家获悉,一家曾在去年依靠流量打法爆火的国产护肤品牌,在今年中曾寻求一轮 10 亿美金估值的融资,但迟迟没有融到,10 月又降价到 8 亿美金估值,仍然无人问津。

融不到钱,花钱自然变得异常谨慎。

9 月,美菜的大裁员再度袭来。内部人士告诉 36 氪,美菜成都研发中心已经整体被裁撤,北京总部产品研发等技术部门、采购销售等业务部门、财务等职能部门裁员比例都在 50% 及以上。去年搬入王府井的三层办公楼,如今一层已经关闭。

过去两年新消费品牌疯狂的投放节奏也在今年放缓。一位美妆类的抖音代运营告诉 36 氪,“去年很多品牌 ROI 差到只有 0.4,还是会无限地投,到了今年如果 ROI 不到 1,很多就停止投放了。”

“6-7 月份,一家国产护肤品牌每周在抖音上还有 100 万的投放费用,但 8 月之后投放力度明显减少”,上述代运营表示,“现在需要每周去申请投放费用,数量还不一定。”

投资人则开始要求企业优化 UE 模型,不再单纯追求 GMV 的增长。头部美妆新品牌花西子甚至砍掉了今年天猫双 11 一半的 GMV 目标。

涨价

上市不顺、一级市场融资不顺,让许多公司在 2021 年陷入缺钱的艰难局面。然而短缺的,不仅仅是钱。

跨境电商投资人黄西从今年 4 月份开始就没怎么去过深圳了,放在去年这是不可想象的情况。

那时候,只要是跨境赛道的投资人,“基本天天都往坂田跑”。公司为了挖人,一个工作能力一般、月薪 5000 的员工,开到 1 万、1 万 5 的随处可见。今年初深圳一个跨境电商的行业会议,到场人数远超过报备人数,导致保安出现,立刻中止了会议。

到了下半年,关于跨境电商的故事就成了另一副模样。时常有员工跪在公司门口声讨:“妈我养不活你了,因为这家公司欠我货款没还”。一位刚要跳槽的员工,入职前 3 天拿到 offer,入职当天公司已被贴上了封条。

全球疫情反弹对跨境物流海运和空运影响甚大。反映即期运价的波罗海干散货指数(BDI)从去年年中开始上涨,今年 5 月破 3000 点,创下了 11 年来历史新高,到了 10 月初,更是突破 5000 点。

物流成本的惊人上涨,把整个跨境电商行业拖进了泥淖。

作为深圳一跨境公司的创始人,王英说这是创业 8 年来最艰难的一年。“今年前 10 个月,公司的物流费,吃掉了我们差不多一半的利润。”

以海运为例,正常年份按照体积发货,“一方” 大概是 600 多元,而现在相同规模大概需要 1 万 2 到 1 万 5,生生涨了 20 多倍。

到货时间也变得不确定。在福州做跨境生意的王宁告诉 36 氪,以深圳 —— 旧金山线为例,正常年份海运 45 天就能到达,今年至少是 80~90 天,甚至 100 多天才能跑完。

往年,王宁公司靠把圣诞树卖到美国也能创收一大笔。“今年应该没戏了,” 王宁失望地说,“9 月份发出去的货到现在还没有到”。因为不能及时交付,王宁损失了接近千万的退货成本。

物流之外,原材料价格的上涨也进一步挤压着跨境卖家的利润。王英对 36 氪说,今年收到最多的就是供应商的 “涨价通知函”,“涨个 10% 已经是关系特别铁了,涨 30% 很正常。”

因为长期合作外加体量大,很多大卖家在与供应商的谈判中都享有议价权,但今年议价权也消失了,“供应商巴不得你取消订单,因为很可能他们加工一单赔一单”,王宁告诉 36 氪。

过去,跨境电商卖家的 “物流 + 原材料” 成本占到营收的 25~30%,今年 40~50% 已是家常便饭。“不亏本已算是优秀,绝大部分卖家都要亏钱。” 一位跨境电商投资人对 36 氪表示。

反映商家原材料成本的工业价格指数 (PPI),10 月同比上涨 13.5%,涨幅创历史新高,不仅超过此前经济学家的预测中值 12.5%,也是自 1996 年统计局公布该数据以来的最高水平。加之过去半年多,人民币一直处于升值状态,这进一步蚕食了商家的利润。

过去一年人民币兑美元汇率走势

“苟延残喘。” 一位跨境赛道的投资人如此形容今年的跨境电商行业。他的一位跨境生意的朋友在双创最火的 2016 年前后,曾在深圳的创业产业园向政府高层汇报半个小时,但现在公司正在走破产程序,“她曾是深圳年轻人创业的标杆”。

物流和一般原材料涨价尚且能解决一些问题,但缺芯片,却成了花钱也搞不定的事。

2021 年,不仅手机、电脑、IoT、汽车芯片全线急缺,甚至从前供货充足的中小容量内存芯片也供不应求。

林微在一家上市公司的芯片采购部门工作,因为 “缺芯”,公司多条产品线的产能都受到了影响。今年几乎每次跨部门例会,林微的领导都会反复强调芯片的供应问题,“说急了,会对业务负责人发火:货都已经不足了,怎么你们还要挑?”

为了如期交付,林微跟同事走遍了各家代工厂,很多时候等来的都是闭门羹 —— 厂商觉得利润太低,要么就停掉了,要么就减产,“找规格更高的厂商,但是很贵,价格翻了 2-3 倍”。

华强北的渠道商夏武也亲眼见证了今年芯片行业的疯狂。一家国际半导体生产商的芯片,2 月份终端厂商来问的时候是一片 200 元,“当时客户嫌贵,后来就一天一个价往上窜,200、600、800、1800”,他的一个客户曾尝试绕过渠道找工程师重新设计,但是太麻烦了,“重新设计结构需要再花半年,后来咬咬牙买下,2000 元一片。”

跟大厂抢货源也在今年成了家常便饭。夏武告诉 36 氪,像戴尔这种大的厂商会直接找到原厂去驻厂,“今天有货了就和他们说,货先给他们”,而小厂商则无计可施。

转向

当然,艰苦卓绝的 2021,也不全是坏消息。

美菜在近期停止了对油和面粉这两个 “量大、但是毛利低” 的品类的补贴,这在以往并不多见。毫无疑问,这家此前一直追求 GMV 增长的公司开始关注毛利率,变得更加务实。

汽车芯片厂商芯旺微 CEO 丁晓兵告诉 36 氪,今年申请国产芯片样品和技术支持的车企增加了很多,他们的订单涨幅有大几千万,“这波缺芯对国产化替代是利好,开了一个头”。

种种迹象显示,明年全球的海运和原材料成本仍可能维持高位,但美元加息的呼声越来越高,美元指数可能再度回升,人民币汇率有望回调,这多少缓解了众多跨境卖家的焦虑。

通过密集的产品发布和让利渠道,荣耀熬过了离开华为之后最艰难的一年,但华为跌宕的命运让硬科技得到了空前的重视。“要在高端芯片等关键核心技术上全力攻坚,瞄准量子信息等前沿领域” 成为产业界和投资界的新共识。

风向就这样变了。

今年 4 月,发改委、工信部等部门修改优惠税率的认定规则,互联网公司享受了 10 余年的 “税收” 红利消失了。

阿里巴巴、腾讯陆续向投资者发出税率上调、利润可能受损的风险提示 —— 阿里巴巴今年三季度有效所得税率攀升至 24%,为三年来税率最高的一季;在阿里体系内,和 to C 的电商业务相比,阿里云这类 to B 的、更具备科技属性的业务,更有机会赢得税率优惠和政策倾斜。

投资行业也在全面踏入科技领域。红杉中国,这家在消费互联网时代大获全胜的顶级风投,已经调整了狙击的方向,其企业服务和科技领域的副总裁人数已经占据多数,超过了 to C 领域的人数。

一位 PE 投资者说,“所有人都期待,未来 10-20 年,在硬科技领域出现一家腾讯和阿里巴巴。”

阿里巴巴的长成用了 22 年,腾讯用了 18 年。毫无疑问,要诞生硬科技领域的巨头,需要更大的耐心。

(36 氪记者任倩、邱晓芬对本文亦有贡献 应采访对象要求,文中黄西、王英、王宁、夏武、林微等均为化名)

来源:36kr

如若转载,请注明出处:https://www.zhangzs.com/422863.html

微信扫一扫

微信扫一扫