文 / 赵晋杰

来源 / 盒饭财经(ID:daxiongfan)

因工人流失所带来的 iPhone 供应危机又一次在富士康上演。由于富士康郑州工厂在没有预警的情况下突然进入闭环生产,加上部分员工陆续返乡,苹果知名分析师郭明錤近日表示,全球 10% 以上的 iPhone 产能或将受到影响。

2010 年,深陷 “血汗工厂” 舆论漩涡的富士康创始人郭台铭,为了挽留员工决定全员涨薪。宣布消息的同一天,大洋彼岸苹果创始人乔布斯送出了一记隔空助力:将利润的 1% 到 2% 返还给富士康,用于提升工人工资。

12 年后,顶着苹果全球最大代工厂头衔的富士康,已经成长为一家年营收破万亿人民币的行业巨头,但来自苹果的订单越来越难以满足郭台铭的野心,更何况净利率始终维持在个位数的 iPhone 代工业务正变得犹如鸡肋。面对可能受损的 iPhone 订单,富士康的未来出路,显然是令郭台铭更为头疼的事情。

2022 年上半年财报显示,富士康母公司鸿海集团总营收 2.91 兆新台币(约合 6562 亿人民币),同比增长 8%,但主营消费电子代工业务的子公司富智康,上半年净亏损 2378 万美元(约合 1.7 亿人民币)。

从代工索尼、英特尔、IBM 到代工诺基亚、摩托罗拉和苹果,郭台铭带领富士康在电视向 PC、PC 向手机的产业转移中,一步步将起家于中国台湾的这艘小舢板,经营成了一艘艨艟巨舰。现在,又到了为这艘巨舰寻找新航向的时刻。郭台铭给出的答案是:代工汽车,并不惜蹭着苹果,宣扬汽车无非是 “iPhone 装上四个轮子后的智能电子产品”。

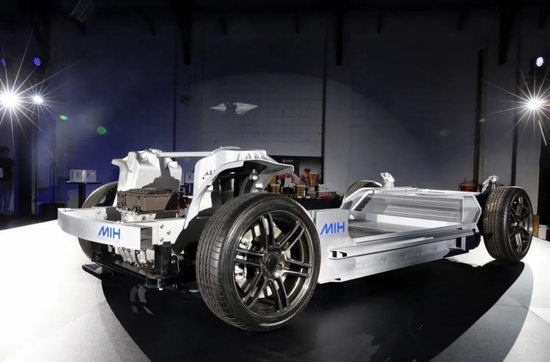

富士康董事长刘扬伟给出其代工电动车的两大主要优势:丰富的上下游供应链管理经验和电子工程能力及硬软整合能力。

外部环境也在为富士康这样的汽车代工领域跨界选手创造着机遇。在软件驱动的新能源汽车时代,发动机、变速箱等燃油车时代的核心技术壁垒,开始被新的三电系统替换,机械结构也随之被大幅简化,关键零部件主导权从车企转移到外部供应商,代工汽车的利润空间势必远超代工消费电子。

而且,相比消费电子领域,全球汽车产业格局更为分散,尤其在新兴的电动汽车领域,迄今还未出现麦格纳一般的燃油车时代的 “代工皇帝”。

但当下留给富士康可供挑选的代工订单已经不多了。在内地传统车企产能过剩、造车新势力又纷纷自建工厂的现实面前,富士康不得不将中国台湾和海外作为试验前站。根据刘扬伟的说法,富士康出品的 Model B、Model V 和 Model C 量产版三部车,将在中国台湾地区、泰国以及美国的工厂逐步生产。

值得注意的是,在 PC 和手机销量纷纷下滑的整体趋势下,选择从消费电子向汽车行业进行产业重心转移的供应链厂商,不止富士康一家。从光学领域的大立光,到声学领域的瑞声科技,都在不断强化自身汽车行业零部件供应商的新身份,更有同样做整机代工的立讯精密,直接盯上汽车代工。

富士康正在驶向的汽车代工新航道,早已暗潮涌动。

01

富士康已经出品的五款原型车中,包括有 Model C SUV、Model E 轿车和 Model T 电动巴士,以及 Model B SUV、Model V 电动皮卡,其中首款量产车型 Model C,背后真正的品牌承接方来自中国台湾裕隆集团。

2020 年富士康正式宣布进军电动汽车领域的同一年,鸿海集团与裕隆集团正式成立合资公司 “鸿华先进”。裕隆集团董事长严陈莉莲在 2021 年鸿海科技日上就曾表示,“裕隆集团将成为富士康的第一个电动汽车客户。”Model C 及 Model E 将归在裕隆集团纳智捷品牌下投产上市。其中,Model C 将于 2023 年在台湾销售。

相比内地逼近 30% 的新能源汽车渗透率,全球更多国家的新能源汽车开发尚处早期阶段。这也是美国和泰国能成为富士康汽车海外生产销售首选地区的原因之一。

今年 9 月份,中国新能源汽车销量达到 70.8 万辆,渗透率达到 29.4%。与之相比,美国市场 9 月新能源汽车销量为 8 万辆,渗透率维持在 7.2% 水平,这已经是仅次于中国和欧洲市场的水平。包括泰国在内的越南、新加坡、印尼等东南亚四国,2022 年上半年的新能源汽车累计销量只有 1.3 万辆左右。

更何况,在中国即将于 2023 年停止新能源汽车补贴之下,美国和泰国都在加码:美国方面新增了 “二手电动车可抵免 4000 美元税收”“全新电动车可抵免 7500 美元税收” 规定,并取消车企 20 万辆抵免限额;泰国 6 月份将纯电动车的税率从 8% 降低至 2%,并给予每辆纯电动汽车 15 万泰铢(约合 2.7 万人民币)的购车补贴。

相比新能源汽车渗透率可以忽略不计的泰国,位居全球新能源汽车市场第三的美国,显然正在成为富士康试验汽车代工业务的桥头堡。富士康目前公开已知的造车工厂、和代工合同等,全部来自美国。

截至目前,富士康海外第一个电动车制造基地,正是来自其对美国商用电动轻型卡车供应商 Lordstown Motors 原有厂房和设备的收购。通过 2.3 美元的资金支出,富士康拿下了这座占地 640 英亩的 Lordstown 厂房,将其从北美最大的内燃机汽车工厂之一,转变为了富士康的电动车制造工厂。Lordstown Motors 也将成为富士康第一个量产的商用皮卡客户。

富士康迄今为止敲定的第一笔汽车代工量产大单,同样来自美国的电动车公司 Fisker,预计年产量超过 25 万辆,将于 2023 年第四季度量产。加上近日与洛杉矶电动汽车初创公司 INDIEV 达成合作,将为后者生产第一辆量产原型车的项目。上述这些订单都将通过富士康改造而来的 Lordstown 厂房完成代工计划。

02

令富士康尤其重视美国市场的另一重原因则在于,美国还是特斯拉的总部所在地。特斯拉一家就占据了美国 9 月新能源汽车市场的 55.6%。

这也难怪富士康不仅从车型取名上碰瓷特斯拉,甚至刘扬伟直接喊话特斯拉创始人马斯克,“鸿海和特斯拉不是竞争关系,希望有一天鸿海可以帮特斯拉造车。”

尽管富士康特意强调自己以后不会销售自有品牌汽车,以此来打消特斯拉等车企的疑心,但马斯克未必承这份情。

在富士康决心进军电动汽车领域七年前,马斯克于 2015 年接受《德国商报》采访时曾直言不讳地表达了对代工的抵触,“与手机或智能手表相比,汽车非常复杂。你不能去找富士康这样的供应商,然后说,‘给我造辆车’。”

在马斯克的宏伟计划中,特斯拉的所有产能扩张都将通过自建工厂来实现。今年 8 月特斯拉年度股东大会上,马斯克预测道,未来 10 年内,特斯拉累计生产的车辆将达到 1 亿辆。支撑如此庞大的产能的一个配套计划是,马斯克希望特斯拉超级工厂数量在现有 4 座基础上,扩充到 10-12 座,且每个工厂的年产能一步步提升至 200 万辆。

除了特斯拉,在美国市场,还有一个即将造车的科技巨头有望成为富士康汽车代工名单上的一员,它就是苹果。

2021 年初,苹果造车传闻甚嚣尘上,一时间现代、日产、丰田等都被传出将为苹果汽车代工。而顶着苹果最大代工厂头衔的富士康,却始终没有等到苹果的青睐。

天风国际证券分析师郭明錤当时分析认为,“富士康缺乏电动汽车的生产制造经验,即便现在开始投资,也需要至少两年到四年的持续投入,才能见到初步效果;对于苹果来说,这个时间成本太高了。”

但随着内部造车路线的多次变更,苹果汽车一再延期,无疑又留给了富士康充足的补课时间。

按照郭明錤爆料,苹果汽车可能要到 2028 年才有望对外亮相。此时,在汽车产业链已经摸爬滚打五六年,积累起丰富生产制造经验的富士康,未必不能像当年的 iPhone 一样,再次拿下苹果的订单。

对富士康来说,眼下对泰国的提前布局,或许也将成为未来拿下苹果汽车代工订单的另一大比较优势。去年 5 月,富士康与泰国国家石油股份有限公司达成合作,双方将通过提供完整产业链服务,协助相关车企在泰国和东盟地区加快电动车的生产和销售。

从 2019 年开始,苹果开始考虑将产能进一步分散到更多的国家和地区,以规避风险,东南亚成为苹果首选之地,印度、泰国已相继量产苹果旗下 iPhone、iPad、AirPods 等终端设备。

一旦苹果汽车正式走向量产上市,在全球化布局战略之下,提前在东南亚布局探路的富士康,也就有了争取苹果汽车代工订单的更多筹码。

03

但面对连续多年霸榜全球汽车市场,以及在新能源汽车领域遥遥领先的内地市场,想要在汽车代工方面复制消费电子代工奇迹的富士康,不能也不敢缺席。

从当下现实情况看,短期内,那些已经拥有量产上市车型的新能源车企,显然可以被富士康排除在外了。

根据乘联会发布的统计数据,过去三年中国乘用车销量均为负增长,乘用车总体产能利用率更是从 2017 年的 66.55% 降低到 2021 年的 52.47%,中国车企正处于产能严重过剩区间。

造成上述局面的一大原因在于中国传统车企产能大多供过于求,对它们而言,不仅不需要富士康的代工服务,而且需要主动向外拓展代工业务,释放产能,像吉利就已经牵手百度为其造车。

走过代工、步入自建工厂阶段的造车新势力,自身产能还没有得到充分释放,也更谈不上寻求代工业务。公开资料显示,未来两三年内,蔚来汽车、理想汽车、小鹏汽车等都规划了高大百万辆的年产能,而截至 2021 年,三家中还没有哪家年销量突破 10 万辆。

留给富士康的潜在汽车代工订单,最有可能的反而是那些有望造车,或者宣布造车后还未走向量产阶段的跨界选手。

有望造车的典型代表就是华为。在 2020 年定下三年不造车、专注做汽车增量零部件供应商角色的华为,已经建起了一条包括自动驾驶、智能座舱、车载操作系统在内的完善汽车供应体系,唯一欠缺的可能只剩下工程制造方面的硬件生产能力。

待到 2023 年三年不造车文件到期,届时想要亲自下场造车的华为,想要提速追赶,借助富士康的代工,不失为一条可行路径。更何况,两家在 PC 和手机代工领域就多有合作。

2000 年左右,在华为尚未进入终端市场时,面对借钱给员工发高薪的任正非,郭台铭曾忍不住抱怨,“华为的任正非,公司就在隔壁。我们很多同事都辞职去华为,都能拿到两倍的薪水。”

若能拿到华为汽车的代工订单,郭台铭就不必 “羡慕” 员工去华为赚大钱了,自己从 “财大气粗” 的任正非手里赚到的只会更多。

宣布造车后还未走向量产阶段的典型代表则是小米。尽管小米汽车曾宣布希望通过自建北京大兴亦庄工厂来完成 2024 年的新车量产交付,但据路透社 9 月份报道,由于迟迟未获得电动汽车生产许可资质,小米正考虑与北汽集团合作生产汽车。

在从 0 到 1 的过程中,哪怕拥有自建工厂计划,也并不意味着不需要代工。零跑汽车就是一个现实的案例。早在 2017 年 4 月,零跑就开始自建金华工厂,但直到 2018 年 10 月零跑 S01 车身下线,零跑汽车依然未获得造车资质,从而不得不寻求长江汽车代工辅助,在 2021 年拿下造车资质后,零跑车尾部的 “长江零跑” 标才终于更换成了 “零跑”。

同样卡在造车资质审批阶段的小米汽车,为了保证 2024 年按期量产上市,未来不排除寻求富士康代工服务的可能性。

04

想要成为电动汽车领域 Android 的厂商,不止富士康一家。与鸿海推出的 MIH 开放共享造车平台类似,吉利有 SEA 浩瀚,比亚迪推出了被王传福称之为 “下一代电动车的摇篮” 的 E3.0 平台。目前看,富士康并未有明显的差异化竞争优势。

摆在郭台铭面前的难题远不止这一个。在手机代工领域缠斗激烈的三家国内代工厂 —— 富士康、比亚迪和立讯精密,眼下都不约而同再次盯上了汽车代工业务。在比亚迪选择为滴滴定制化 D1 车型后,今年 2 月,立讯精密与奇瑞集团成立合资公司,开始从事新能源汽车的研发制造。

燃油车时代的代工霸主麦格纳,也在加速业务转型。因为曾代工过包括奔驰 G-Class,宝马 Z4 和 5 系、捷豹 I-Pace 和 E-Pace,丰田 Supra 等车型,麦格纳被称为汽车界的 “代工皇帝”。2018 年,麦格纳和北汽成立合资公司,正式涉足新能源汽车的生产制造,推出了极狐阿尔法车型。

汽车代工的路途上布满了一众强大对手,对于富士康来说,更大的挑战还在于能否攫取到产业转型中的最大一块蛋糕。

从富士康已经拿到手的代工订单来看,无论是 Lordstown Motors、INDIEV 还是 Fisker,都尚未跻身主流乘用车市场。

富士康之所以能在屡次产业转型中赶超一众对手,除了郭台铭建立起来的垂直整合供应链体系外,更重要的是,富士康都成功吃掉了当时各个行业巨头的最大份额订单,如电视机时代的夏普、索尼,PC 时代的英特尔、IBM,手机时代的诺基亚、摩托罗拉和苹果等。

现在,富士康还尚未能找到自己在汽车代工产业的 “苹果”,来成就如刘扬伟口中所说的终有一天占据全球汽车市场 40% 以上份额的远大目标。

这道眼下无法预料的难题,显然也在折磨着富士康高管:2021 年鸿海科技日上,刘扬伟宣称到 2025 年,富士康代工的电动汽车订单要抢占全球 10% 的市场份额。到了 2022 年鸿海科技日,刘扬伟将这一目标下调至了 5%。

如若转载,请注明出处:https://www.zhangzs.com/439057.html

微信扫一扫

微信扫一扫