今年中概大多比较惨,唯独渐渐被人遗忘的瑞幸成了大牛股,悄咪咪涨了 93%。

昨天雪湖资本创始人马自铭在某网站发文疯狂唱多,说瑞幸是 “中国商业史上的一个奇迹”,并在一篇 81 页的看多报告里给了 2023 年 147 亿美元的目标市值。

雪湖资本咱们之前就写过,成名主要是 2020 年浑水发布的那篇著名的瑞幸匿名做空报告,把瑞幸伪造营收、夸大售价的黑料扒了个底儿掉,当时坊间传闻这份报告的来源正是雪湖资本。那篇报告我们当时也分析过,核心在于瑞幸声称的单店层面盈利,根据浑水调查后得出的单店销量和单件商品售价数据根本完不成。

谁能想到当年一手把瑞幸干翻的背后大佬,现在竟然成了瑞幸最大的多头,世界变化得太快我看不懂。。。

有些小伙伴可能以为瑞幸退市之后就没了,其实并不是,而是退到了粉单市场继续交易,并且在大钲资本接手债务重组之后股价连续大涨,按照退市前一天的股价算,在粉单市场累计涨幅高达 18 倍,上演了一波惊天大逆转。

大钲资本目前一共持有瑞幸 8350 万股 ADS,平均成本 5.21 美元,已经喜提 8 个亿的小目标。如果瑞幸真的涨到 147 亿美元,大钲资本将爆赚 34 亿美元,回报率 787%,果然是高风险、高回报!

雪湖的这篇报告我也认真看了一下,主要从三个角度论述看多理由,分别是天时、地利、人和。

“天时” 指的是瑞幸自提的销售模式受 yq 的影响更小,不像星巴克很多人是坐在店里的,所以瑞幸可以从星巴克手里抢夺更多的市场份额。

“地利” 指的是瑞幸更了解中国本土市场,推出了更多符合国人胃口的产品,同时下沉到二三线城市,扩大了目标市场。

“人和” 指的是大钲资本拿到瑞幸的控制权之后,彻底清除了以前的管理层,更专注于经营。

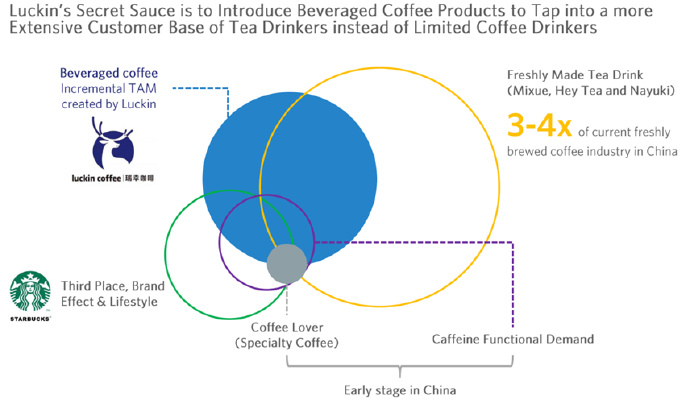

为了支持这些论据,雪湖做了一系列的市场调查,先是发现中国现制茶饮的市场规模是咖啡的 3-4 倍,而咖啡消费量低的原因不是那群爱喝咖啡的人喝的频率低,而是大部分人压根就不爱喝咖啡。

报告里提到一个非常核心的概念,叫 beveraged coffee(类饮料咖啡)。类饮料咖啡和传统咖啡最大的区别在于前者有各种搭配,比如加牛奶、椰奶、新鲜水果啥的各种配料,不强调咖啡质量,但是味道比传统咖啡好多了,更容易被非咖啡饮用者接受。

这部分消费者之前大部分都跑去喝奶茶了,星巴克自己逼格太高,没去开发这类用户,但是瑞幸没有这样的包袱,所以为了扩大自己的用户群,瑞幸先后推出了一系列口味的咖啡。事实证明,这种策略非常成功,在这之后瑞幸的单店销量快速上升。

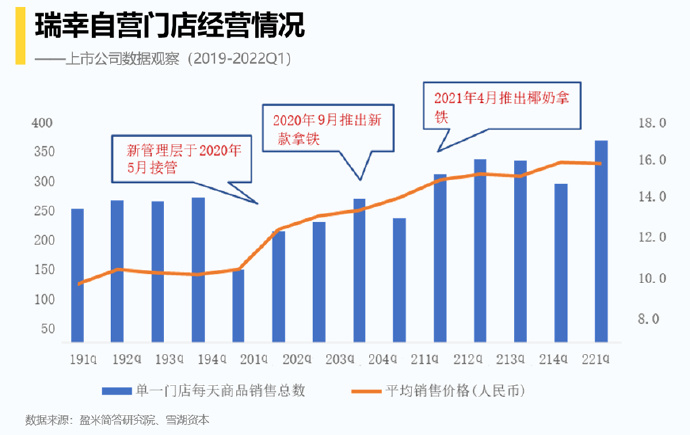

另外,在新管理层加入后,瑞幸放弃了以前通过打折来吸引客户的策略,而是通过更丰富的产品来提高销量和售价,财报也变得更好看了。今年 3 月,瑞幸发布了 2021 年的年报,全年营收 79.6 亿人民币,同比增长 97.5%,自营门店门店层面利润在 2021 年首次实现年度转正,达到 12.5 亿人民币。

另外报告里对瑞幸的规模效应、品牌力、供应链、数字化运营等方面也都做了分析,不过感觉有点虚,就不一一聊了。

总体上,看完这篇报告给我最大的感受是,瑞幸其实本身就不差,2020 年被退市主要是当时管理层压根没打算好好经营,光想着尽快做数据把公司搞上市,之后圈钱走人,所以事情败露之后看起来好像留下个烂摊子。新管理层进来以后,大刀阔斧地改革,把思路重新掰正,公司进入良性运转以后,发展起来也很快。

来源:搬砖小组

如若转载,请注明出处:https://www.zhangzs.com/439498.html

微信扫一扫

微信扫一扫