相信大伙们都听说了,就在昨天,美团旗下的外卖平台 KeeTa 正式在香港上线了。

而且不少媒体都用 “爆单” 来描述这一天的盛况。

虽然差评君很遗憾,没有亲眼看到单到底有多爆。。。

但是已经有港媒在最繁忙的午餐时段,来了个就地测评,分别用 Keeta 以及香港外卖的两大地头蛇 Deliveroo 和 Foodpanda 这三款外卖 App ,同时下单点一碗牛腩面和冻柠茶。

在不使用优惠券的情况下,美团的 KeeTa 和香港外卖巨头 Deliveroo 在 配送费和 配送时间上互有胜负,分别是 29 港元 vs 26 港元;20 分钟 vs 25 分钟。

其中 Foodpanda 则出了些状况,不仅配送出了问题,花了足足一小时 ( Deliveroo 和 Foodpanda 超时一小时才会赔钱 ),还在繁忙时段出现短暂上调运费情况,配送费直接就涨到了 41 港元。

而在 商品价格上,完全就是美团 KeeTa 的主场了,牛腩面和冻柠茶只要 66 港元,而其他的软件甚至都到 100 港元以上。

大家别忘了,这还是在没用优惠券的情况下。。。

这要是再凑个单,用上新用户满 80 减 50 的优惠券,或者免运费券什么的, 这还不妥妥的降维打击?

反正美团在香港的这一波操作,可把不少海外网友羡慕哭了,他们纷纷表示:已经开始期待美团来整顿一下当地的外卖市场了。

中国外卖模式出海,这不嘎嘎乱杀?

不过,差评君研究了一下香港的外卖市场,却发现事情, 可能没有我们想象的那么乐观。

因为美团香港爆单这件事,其实还是在意料之中的。

毕竟,美团现在还只是在旺角等地的小范围试点,前期的广告预热了很久,都馋了用户快大半年了。

差评君也记得在年初,群里已经有人转发香港招募美团外卖员相关的消息了。

另外有人撒钱,能没人捡钱吗?

美团刚上线就喊出 10 亿补贴,这么 “豪横” 地开道,感觉不下载点一单,都是对 10 亿的不尊重。

别看 10 亿好像并不多,按香港 200 万外卖用户来说,这 10 亿的含金量约等于 “ 在 5 亿外卖用户的大陆地区,搞了几十次百亿补贴” 好吧。

具体来看,这优惠也确实馋到我了。

新用户注册就可以领到 300 港元优惠券,包括一人饭堂专享 15 港元体验券、 3 张免运费券以及不同额度的 50 港元满减等优惠。

满 80 减 50 ,直接 4 折干饭,看得我体内的干饭之魂都要觉醒了。

在这种饱和式的准备下,要是 KeeTa 上线第一天还拉胯的话,那建议美团香港方面的人员直接打包回大陆。

也别坐车,游回来算了。

而除了要对首日的 “爆单” 保持理性之外,差评君觉得美团在香港整外卖的难点,其实还不少。。。

简单地说,那就是 香港这块地儿对外卖行业,一直就不太友好。

首先, Statista 的一个数据就很好地体现了这情况:2022 年香港外卖市场在总体餐饮市场里只占到 3% ,而在大陆,这块儿数据高达 21.4% 。

香港这数据,还是经历了疫情对外卖行业拔苗助长的结果。

而问题的根源, 就是香港独特的人力成本。

由于香港的特殊情况 —— 人力成本和城市的政策,光配送价格就比大陆贵上接近 10 倍了。

为啥这么离谱呢?主要还是人太多。

人口密度导致城市需要更规范的交通规则。

所以,香港对电单车和单车的上路、停泊等都有严格的要求,一个不小心,可能吃饭的家伙都被没收了,直接血亏。

这么一来,外卖小哥时间全花在 “抢车位” 上了。 (这也是为啥很多情况下 “ 步兵 ” 外卖小哥还挺有竞争力的 )

配送费太高,大家自然不愿意点外卖,外卖平台也就没法以规模化的名义要求商家打折。

商家只得提价来支付平台额外的佣金( 香港平台抽佣比例约 30% ),从而导致外卖更贵。

于是 “用户不点 – 单量不足 – 成本高昂 – 价格昂贵 – 用户不点” ,最终形成中国香港外卖市场的恶性循环。

这也就不意外,为啥香港外卖消费的门槛普遍很高,甚至会比堂食要贵出 30% 左右。再加上还需要额外支出 30 港币的配送费。

Foodpanda 的公开数据

难怪香港人这么偏爱堂食了。

而这种偏好,意味着要靠一步一步走量的平价外卖市场非常艰难。

那么,走看起来更合适美团的中高端市场行不行呢?

行!事实上,唯二在香港立足的两个外卖平台 Foodpanda 、 Deliveroo 都是主打中高端。

但是,还有另一个事实就是,并不是盯着这块市场的外卖平台一定会成功。

2016 年 1 月,在美国外卖市场攻城略地的 Uber eats 也来到香港打算分一杯羹。。。

结果一转眼 5 年过去了, Uber 使了吃奶的劲儿,市占率最高才爬到 7% ,此后即使是疫情带来送餐市场急速增长的红利都没有再给 Uber 续上一口仙气。

直接在 21 年就溜之大吉退出香港市场了。。

这么一来,中低端市场的用户,不接受外卖的高配送导致市场太小没法形成规模效应;高端市场又竞争得比较充分里,进入难度也不小。

当然了,换个角度来看。这也未必不是美团的机会所在。做价格屠夫从来都是国内科技企业的特长之一。

而从 KeeTa 的动作来看,美团可能早就做好了功课。

这一回,美团的 KeeTa 主要的定位就是单人外卖市场,设置了 “一人饭堂” 专区,主打的就是高性价比。

再加上美团 “钞” 能力的加持下,一顿外卖即使算上运费也只要 60 港币,基本是平均外卖用餐水平的一半左右,还能给你闪送到家。

一旦时机成熟 ( 市场份额到达一定成本 ),美团就可以锋芒毕露,用市场规模要求供应链让利。

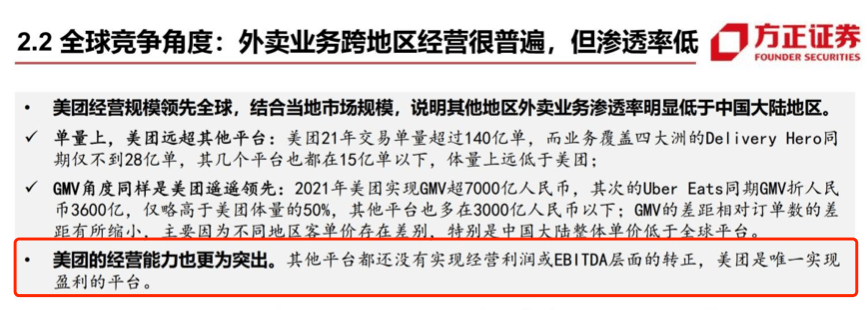

再加上美团一向擅长用算法来提高外卖配送的效率,有压缩成本的 “科技 buff” 。( 美团甚至是全球唯一个外卖业务盈利的平台 )

于是,对内压缩人工成本,对外向商家要折扣,双管齐下。还真有可能从这个高度集中的市场上撕下一来肉来。

而且更值得一提的是,这一回的去香港,不仅是打开新市场这么简单。

长期以来,大家都将美团的成功归结于中国市场的特殊性,想进军海外很难有类似的市场。

而香港作为排头兵,如果啃下来了,那么鉴于很多国家和香港的相似性。美团可以迅速复制到各个国家,成为 tiktok 一样极具传染力的应用。

所以,香港将会是美团出海战略的核心一环。那么香港很有可能是美团未来最不能输的一战。

那么,接下来十年,美团会不会利用日益成熟的盈利模式,在全球跑马圈地呢?我还挺期待的。

来源:差评

如若转载,请注明出处:https://www.zhangzs.com/461462.html

微信扫一扫

微信扫一扫