2024 年第二个崩掉的饮料股,是星巴克。

没错,星巴克公布了一季度业绩。

随即经历了一场闪崩 —— 当天,星巴克股价创下近两年来新低,收盘跌幅达 15.88%。

Q1 业绩公布以来,星巴克累计跌幅超 17%,累计蒸发 174 亿美元,约人民币 1255 亿元。

投资者看空星巴克,业绩暴雷。

而星巴克在中国市场的 “遮羞布”,终于要撕掉,它也不得不直面咖啡价格战。

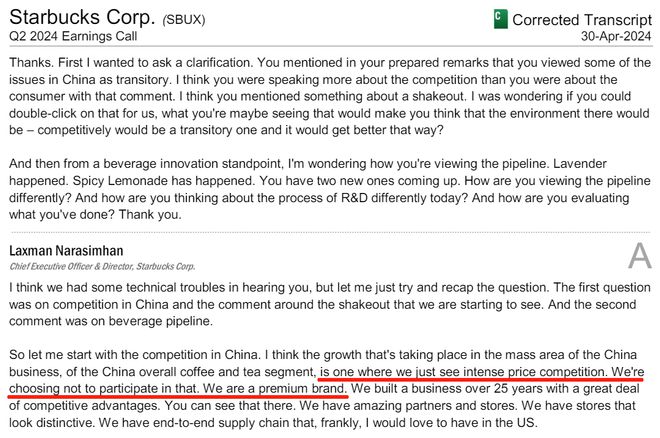

是的,中国区客流大幅下滑,不过其 CEO 在业绩发布会上更加强调:

We’re choosing not to participate in that. We are a premium brand. (星巴克不参与价格战!我们是高端品牌。)

真的吗?

进入中国市场 23 年后,这家来自美国的连锁咖啡店,遭遇危机。

星巴克中国门店

销售额大跌 11%

去年年中,星巴克被瑞幸超越后,离 “中国咖啡一哥” 的称号,渐行渐远。

今年一季度,星巴克业绩暴雷,令投资者产生怀疑,未来业绩还能增长吗?

数据显示,星巴克 Q1 全球销售额下降 4%,是自 2020 年以来首次下滑。

其中,中国门店销售额下降幅度达到 11%,跌幅遥遥领先。

销量下滑的同时,收入及利润双双下跌。

今年前三月,星巴克营收为 85.6 亿美元,同比下降 2%,远低于市场预期的 91.3 亿美元;净利润为 7.72 亿美元,同比下降 15%。

据星巴克公布,当季度平均消费金额增加了 2%,但咖啡馆的客流量,却下降了 6%。

而来自中国区的收入,已经连续两个季度负增长。

今年 Q1,星巴克在中国的收入仅 7.058 亿美元,约人民币 50.8 亿元。

和瑞幸相比,瑞幸 Q1 的营业收入约 63 亿人民币,远超星巴克。

星巴克管理层对于 2024 年接下来的业绩表现,给出了一个 “低增长” 的悲观预测。

不仅下修了收入增速将为个位数,还预计全球销售额将出现个位数下滑或持平,降低了对美国和中国市场的期待。

咖啡消费,也是经济晴雨表。

口罩时代结束后,星巴克中国门店收入有一定的复苏迹象,但自去年下半年开始,又陷入了低迷。

主要原因不外乎 2 点,其一,大环境发生变化,降级消费成了主流;

其二,咖啡价格战,瑞幸和库迪,把中国咖啡的价格打下来了,而星巴克贵点,自然流失了客户。

不是 40 一杯的星巴克喝不起,而是 9 块 9 的瑞幸、库迪更有性价比。

话说回来,星巴克,真的这么嘴硬不降价吗?

星巴克 CEO Laxman Narasimhan 在此前业绩会中谈到,中国的咖啡市场仍然巨大。

他说:“中国人均消费量为 13 杯,日本人均消费量为 280 杯,美国为 380 杯。”

美国人,怕是血液里流着的都是咖啡吧,人均喝 380 杯,岂不是天天喝!

星巴克称,目标仍然是聚焦高端市场,所以不会加入价格战。

瑞幸和库迪价格战打得火热,星巴克嘴上说不加入,实际已经在偷偷降价了。

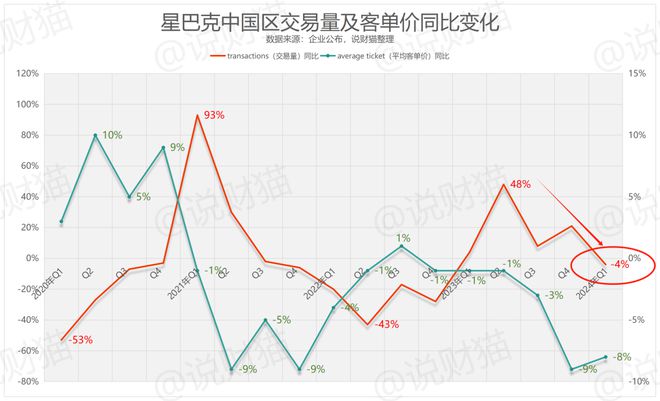

猫崽整理了 2020 年以来星巴克中国的交易量及价格变化,很明显能看到三个趋势:

口罩之初,星巴克交易量大跌,但是客单价却增长了;

口罩三年,星巴克采取大降价、开拓新店等方式挽救交易量,但并不乐观;

口罩之后,星巴克为了挽回交易量,平均客单价已经连续 13 个季度下跌。

今年 Q1,星巴克中国区的销售额下跌 11%,量价齐跌,其中交易量下降 4%,平均客单价下降 8%。

所以不加入价格战,只是说说罢了。

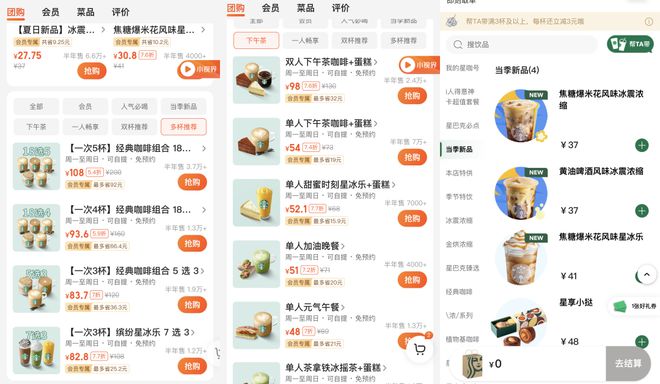

真实的星巴克中国,已经实行促销及新品策略,通过团购优惠、下午茶活动、猛推新品的方式,试图拯救客单量。

与此同时,星巴克的门店还在增长 ——

截至 3 月底,星巴克全球开设 364 家净新店,目前全球门店数量 38951 家,52% 为直营,48% 为授权经营。

其中,中国区门店达到 7093 家门店,占比 18%,该季度开设了 118 家净新店。

中国,依然是星巴克美国之外,最大市场。

只是在瑞幸逐渐占领中国咖啡市场时,星巴克的反击,来得比想象中要慢。

来源:说财猫

如若转载,请注明出处:https://www.zhangzs.com/498266.html

微信扫一扫

微信扫一扫