外卖小哥饱和了,外卖生意还好做吗?

最近,最大外卖平台的美团,公布了最新一季度的业绩。

看起来,美团业绩很牛。

营收 732.76 亿,同比增长了 25%;

净利润 53.69 亿,同比大增近 60%,相当于每天净赚近 6000 万。

增收又增利!就问还有谁?

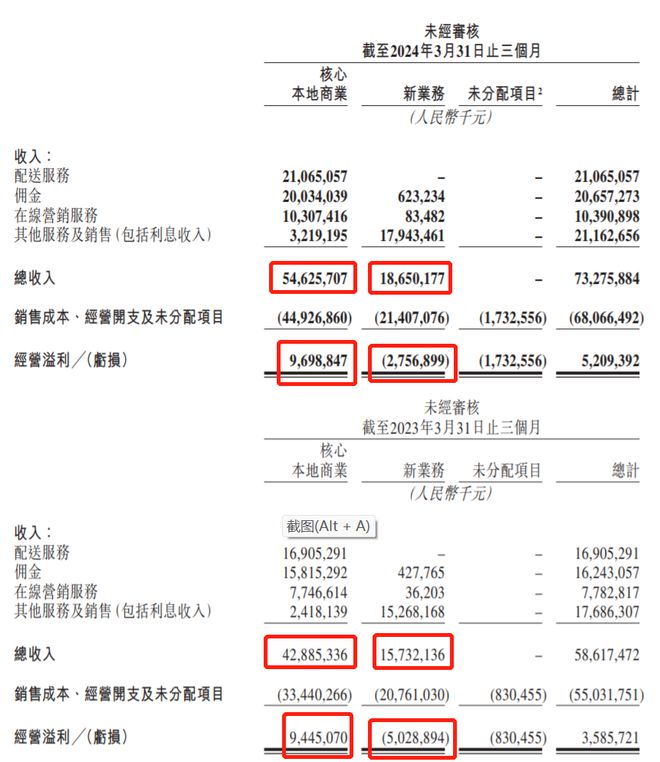

仔细分析呢,美团的营收构成,主要分为核心本地商业和新业务。其中:

核心本地商业包含餐饮外卖、闪购、到店、酒店及旅游业务。

新业务,则主要是美团优选及出行等其他业务。

如果仔细观察两大业务的经营状况会发现:

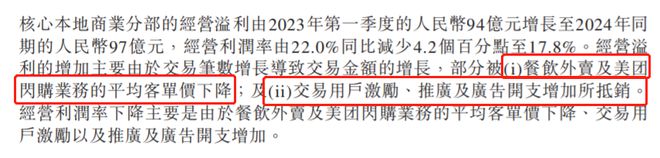

一季度,美团的核心本地商业业务实现营收 546.26 亿元,同比大增 27.38%

但经营溢利却只有 96.99 亿,同比只增长了 2.69%,几乎与去年一季度持平。

营收增长近三成,经营利润却没咋增长。

难怪网友说美团的核心本地商业是:

红红火火忙的要死,一算账,赚了个寂寞!

反倒是美团的新业务,扳回了一城。

一季度实现营收 186.5 亿,同比有 18.55% 的增长;

经营溢利,虽然依然是亏损的,但亏损幅度大大缩小,比去年一季度的亏 50 个亿,足足少亏了 22.43 亿。

这也是为什么今年一季度美团净利润能大增的原因所在。

至于美团的核心本地商业,为什么生意做得更大了,利润却没有相应增加?!

美团在财报中也给出了答案。

两大原因:

一是餐饮外卖及美团闪购业务,平均客单价下降了。

客单价下降,对应的佣金提成自然也少了,但给骑手的送单配送费,也就是成本变化不大,利润率自然就下降。

至于客单价为什么会下降?这个懂的都懂。

眼下的大环境,确实都不容易。

二则是交易用户激励、推广及广告开支有所增加。

这个也不难理解。没办法,要跟抖音等竞争对手抢客嘛,自然要出点血,下点本。

至于美团的新业务(主要是美团优选),为什么能比去年一季度少亏 20 多亿?!

答案更惊人!

居然是因为提价了!

美团的官方说法是:具体而言,我们提高了商品加价率,通过改善仓库运营降低了件均履约成本,并提升了营销效率。

好家伙!

也难怪大家的感觉都是:

美团优选变贵了!

不过别忘了,即时配送零售平台,隔壁的叮咚、朴朴都虎视眈眈。

外卖业务稳居第一,但饿了么也在看着;

到店业务以前一直做老大,但现在不得不面对抖音的来势汹汹;

有竞争,对于商家、骑手乃至消费者来说,可能都是好事。

但对于资本市场来说,恐怕就未必了。

最近这两年,资本市场有点担心的事就是:美团后续增长。

以致于美团股价从 2021 年开始,就跌的多。

你怎么看美团的未来增长?

来源:说财猫

如若转载,请注明出处:https://www.zhangzs.com/500523.html

微信扫一扫

微信扫一扫