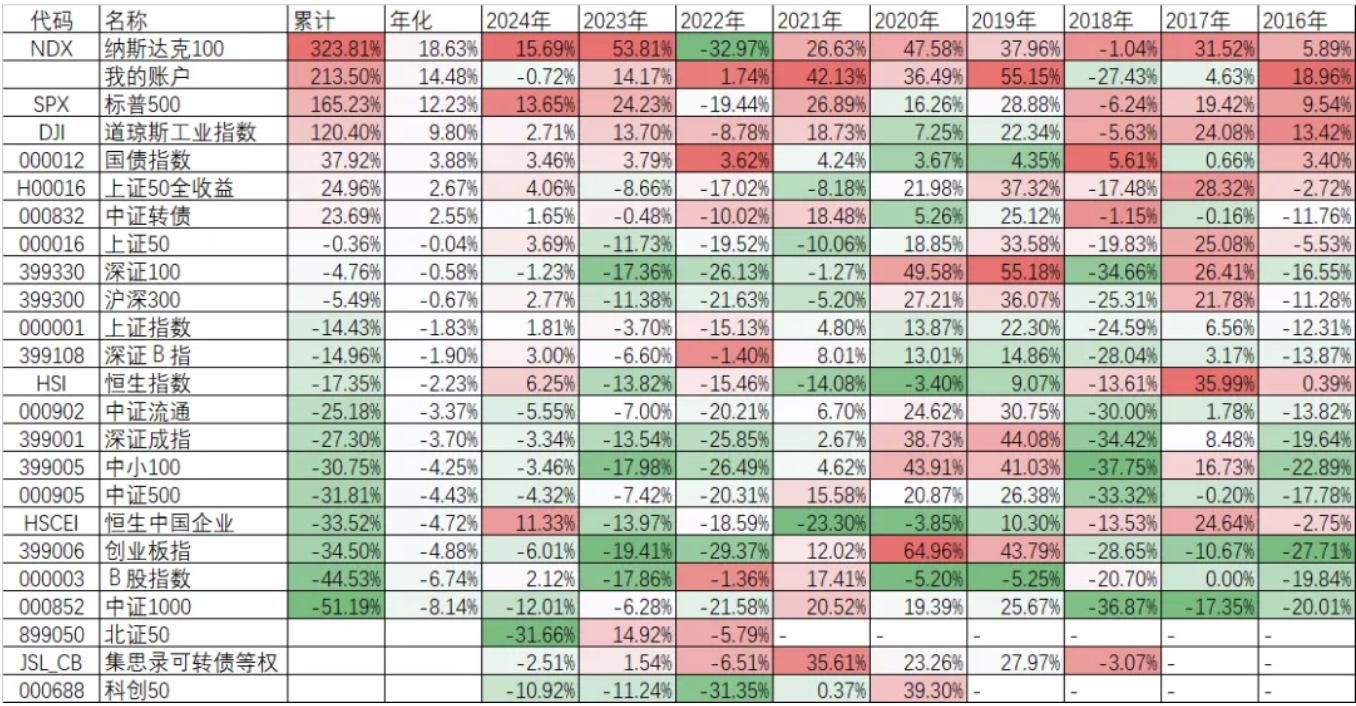

集思录上有一个从 2016 年开始的指数统计,截止到 2024 年 6 月 13 日,我做了一个整理,加入了我自己的账户收益和上证 50 的全收益:

如果不算美股指数和全收益指数,8 年半累计只有国债指数和中证转债指数这两个指数是正收益,其他 A 股的权益类指数全军覆没。起始时间 2015 年年底已经经过了半年的暴跌了,应该不算特别高估了,但经过 8 年半还是所有的指数都颗粒无收,这确实是挺悲哀的。

矮子里拔长子,最好的上证 50,8 年半累计下跌了 0.36%,年化 - 0.04%。

勉强有个理由可以辩解,就是这些指数包括上证 50 指数都是价格指数,也就是说分红越多,指数下跌越多。我找出了上证 50 的全收益指数,8 年半累计是 23.69%,年化 2.67%,但也很难解释,因为年化 2.67% 几乎和银行存款利息差不多。

我想到一个原因,就是可能过去估值比较高,现在估值低,导致了指数长期不涨。我从 choice 里查了一下,2015 年 12 月 31 日上证 50 的 PE (TTM) 是 10.46,最新的数据是 10.35,几乎和 8 年多前完全一样。

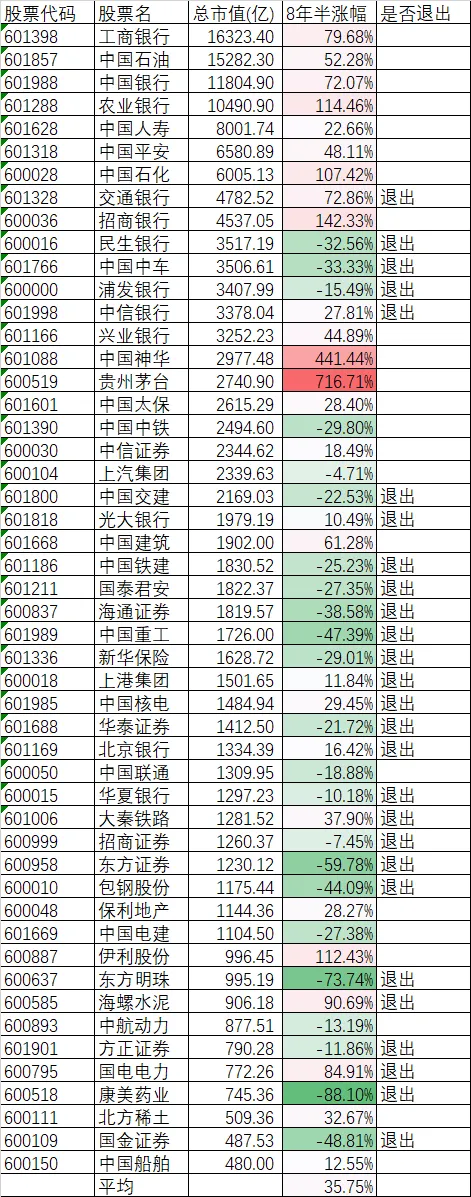

我又查了一下成分股,2015 年年底上证 50 的 50 只股票,到今天换了 27 只:

如果这 27 只不退出,那么 8 年半前的 50 只成分股,平均上涨了 35.75%,如果粗略的按照当时的市值加权,那么结果是 60.75%。不管是等权的涨幅 35.75%,还是加权的涨幅 60.75%,都要远远好于上证 50 指数这 8 年半全收益的 24.96%。

这个结果告诉我们什么呢?它告诉我们 8 年半里上证 50 的 50 只成分股换来换去换了 27 只,结果越换越差!还不如不换。

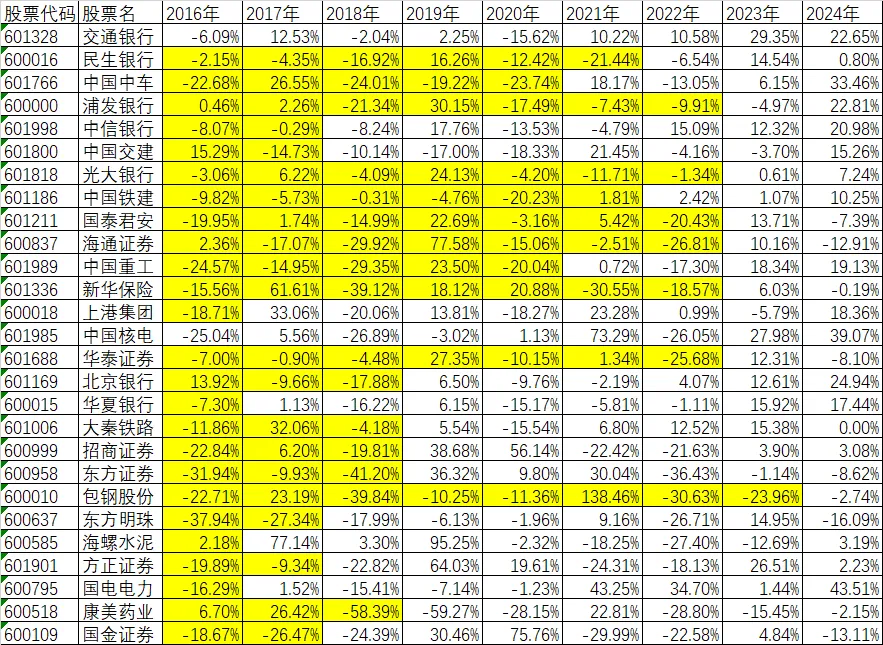

为了再次验证这个结果,我们把 27 只剔除的成分股按照年份做了分解:黄色代表是成分股的年份:

我们从以上 27 只退出成分股的颜色变化可以看到,退出的年份都是业绩比较差的年份,但退出后的业绩并不比退出前更差,甚至业绩反弹。比如民生银行,退出前 2 年的 2020 年、2021 年,股价下跌了 12.42%、21.44%,退出后 3 年分别为 - 6.54%、14.54%、0.80%;中国中车,退出前的 2018 年到 2020 年这 3 年分别下跌了 24.01%、19.22%、23.74%,退出后 4 年分别是 18.17%、-13.05%、6.15%、33.46%。基本上都是退出前业绩差,退出后倒反而有改善。

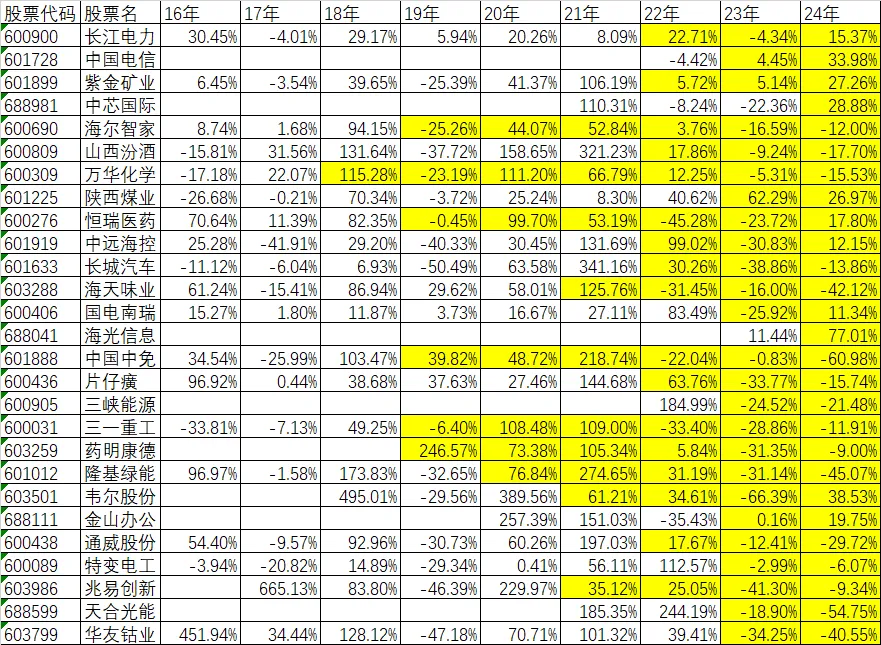

我们再来看看 27 只新加入的成分股,黄色部分是加入后的股价涨幅(分红再投的等比复权):

最典型的是最后 2 只股票:天合光能和华友钴业,天合光能 2021 年上涨了 185.35%、2022 年上涨了 244.19%,但这个时候并不是上证 50 的成分股,从 2023 年开始成为成分股的,结果 2023 年跌 18.90%、2024 年截止到昨天跌 54.75%。华友钴业从 2020 年到 2022 年 3 年股价表现亮瞎眼:70.71%、101.32%、39.41%,进了上证 50 成分股后两年变成 - 34.35%、40.55%。精准的抄底,不过是反向的。

因为天合光能和华友钴业这两年表现太烂,最新的上证 50 成分股再次调出,下周一生效。

从以上分析可以知道,A 股指数长期走弱,除了价格指数分红,成分股本身弱以外,还有一个重要的原因就是调仓时的追涨杀跌导致的。

那为什么 A 股的指数调仓追涨杀跌会起到反向作用呢?我估计是 A 股的周期性导致的,股民们对 A 股的估值好的时候抄到天上,不好的时候打入地狱。再看看 A 股的一些高抛低吸的指数,如红利指数、微盘股等权指数,相对来说调仓就比较有效。

指数成分股的调整,应该是长期有效的,像上证 50 这样 8 年半指数涨幅还不如不调整的等权涨幅和加权涨幅,肯定不是我们投资者愿意看到的。但怎么长期有效的调整,是需要专家们来回答的。

来源:持有封基 微信号:gh_be03e39a3848

如若转载,请注明出处:https://www.zhangzs.com/501042.html

微信扫一扫

微信扫一扫