债券方面,有个奇葩的新闻

@表舅是养基大户:债券方面,有个奇葩的新闻,讨债的给还债的当舔狗。

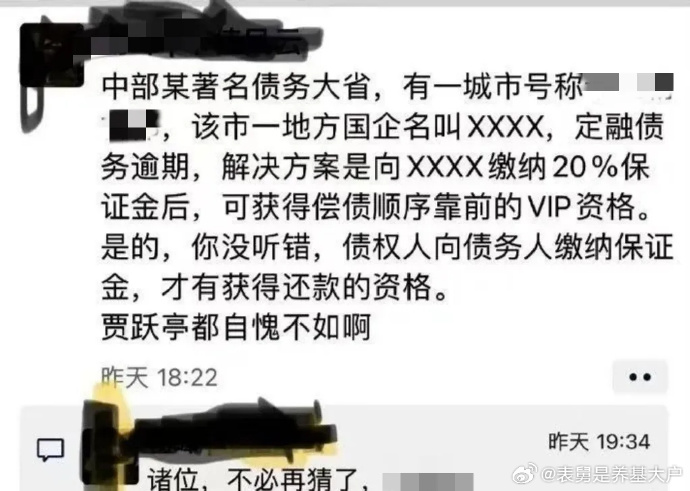

同业圈今天传的,有个地方国企,定融债逾期后,投资者讨债,企业给出的方案,是先让讨债的交20%的保证金,然后获得优先偿债资格。

这相当于什么呢,你的同学找你借了20万,然后说好一年还,结果1年后,他说,兄弟,不一定有钱,而且我欠了100多万呢,这样,你先再给我提个4万块钱,存在我这儿,显示咱们兄弟情比金坚,如果我后续凑到钱了,其他人我就先不管了,我先还你。

结果,里外里你得搭进去24万,而至于对方能不能够还,还是不知道。

我想给广大订阅表舅公众号的朋友们说的是,按照本次大会的公报,再次提到,要解决的三个潜在系统性风险,分别是中小金融机构、地方债务、以及地产,上面的这个新闻,其实涉及的,就包括了借钱然后要债无门的中小金融机构,以及实在没钱、到期后还有脸找债权人伸手要的部分地方企业。

那么,对大多数个人投资者而言,一定要在未来很长时间里,关注三个风险:

第一,中小金融机构本身的主体风险,找小型的金融机构,一定要审慎;

第二,地方城投的违约风险,融资类信托、地产类信托(如果还有的话)等各类非标产品,以及看起来业绩基准很高、净值曲线很美好,中小资管机构发的纯债类产品,也要审慎。整体地方债务风险控制住了,不代表没有局部风险和尾部风险,甚至这么说吧,控制住了整体风险之后,在收紧地方城投融资的背景下,就是局部风险爆发的开始;

第三,地产,对大部分人口净流出的城市,非刚性购置需求,要审慎。

如若转载,请注明出处:https://www.zhangzs.com/504233.html

赞 (1)

打赏

微信扫一扫

微信扫一扫

微信扫一扫

别的国家不谈,挪威人是真会投胎

« 上一篇

2024 年 7 月 22 日 20:35

不期而遇

下一篇 »

2024 年 7 月 22 日 20:37

Warning: mysqli_query(): (HY000/1030): Got error 28 from storage engine in /www/wwwroot/www.zhangzs.com/wp-includes/wp-db.php on line 2024