都记得雷总当年说的那句话吧。

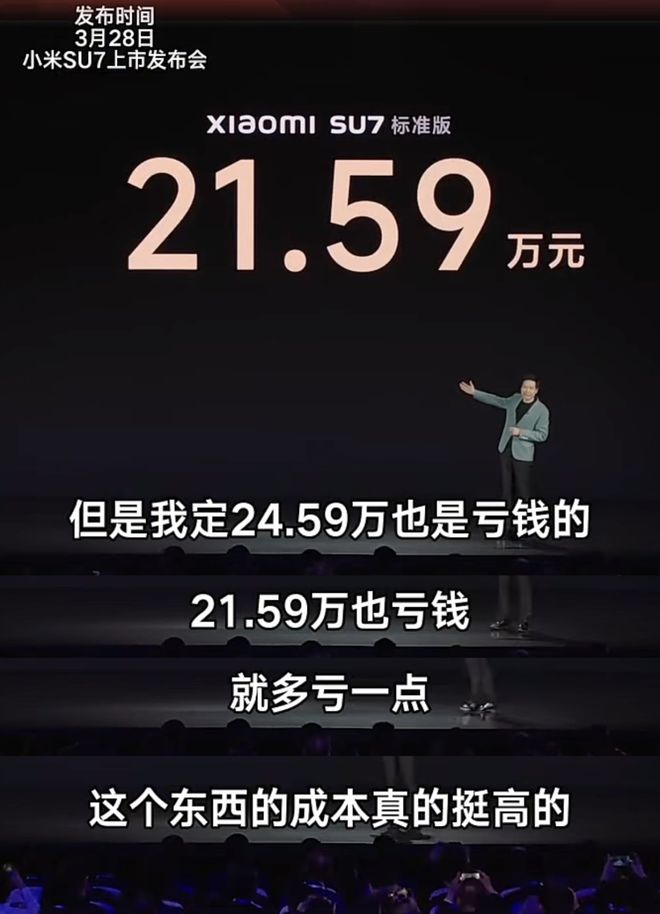

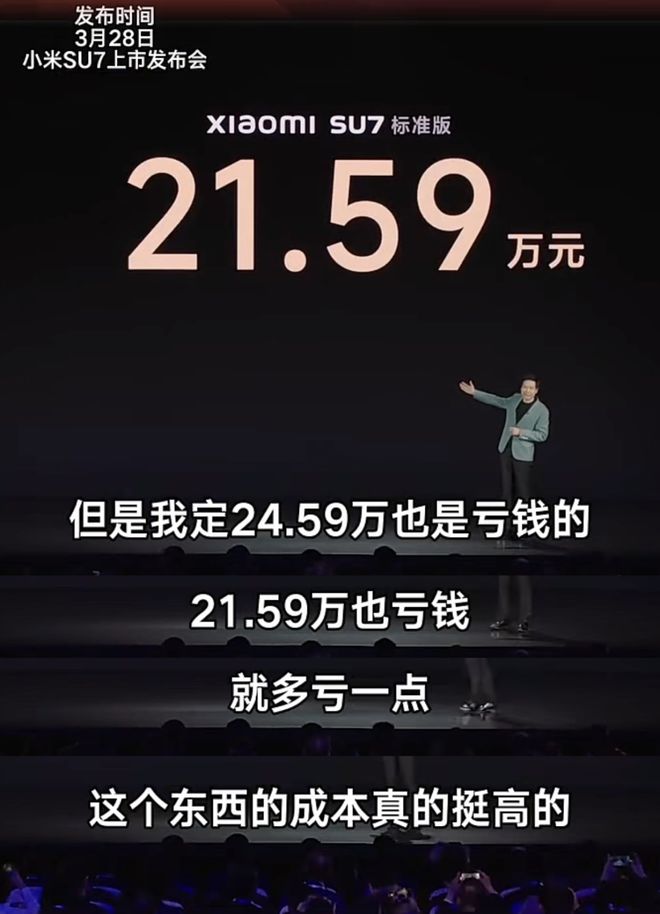

这东西成本真挺高的,定 24.59 万也是亏钱,定 21.59 万也亏钱,就多亏一点…

当时我还以为,电池啊、车子啊、人工加起来,小米 SU7 真的是亏本卖。

但没想到啊!哈哈~

今天,小米发布了造车后的第一份业绩。

然后,工作群的反应是:

没错,小米整体业绩不仅没有被造车拖垮,反而更赚了!

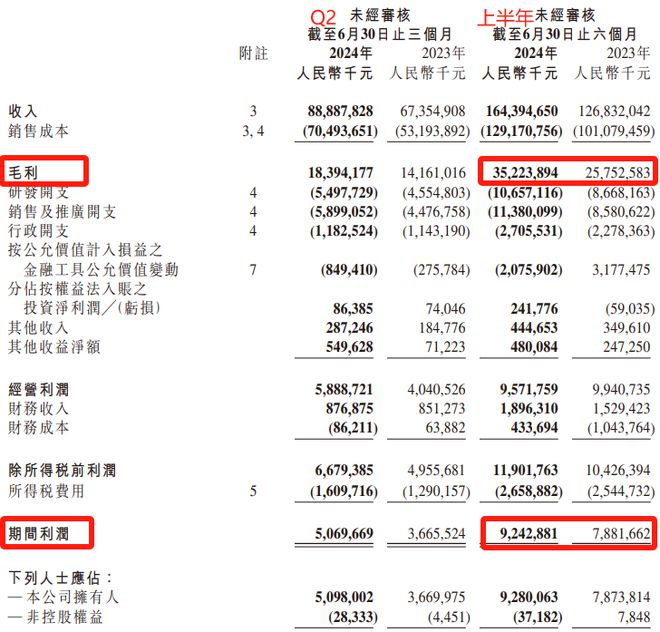

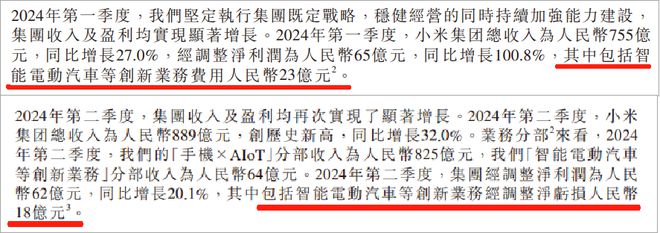

上半年收入 1644 亿,增长 30%,毛利润 352 亿,同比多增了 95 亿!

净利润 92.43 亿,同比多增了 13.6 亿!

当然,小米汽车的业绩,也藏不住了。

没想到吧!

如果从毛利率来看,小米汽车的毛利率达到 15.4%。

造车不仅没亏本,甚至还超过了手机业务!

不可思议!

毛利率 15.4%,是什么概念呢?

我告诉你,小鹏、蔚来、零跑这些干了很多年的车企,遥遥落后。

甚至… 直逼最赚钱的新能源车企 —— 特斯拉(17.95%)。

乖乖,这可是… 小米交付汽车的第一个季度啊。

15.4% 的毛利率有多夸张?

这么说吧,好多新势力刚出来是,毛利只有 3% 左右,有些年份甚至是负数。

小鹏汽车季度财报

猫崽再对比了一下,发现一个震惊的情况:

小米汽车每造一辆车的成本是 19.21 万,在一众车企中造车成本最低。

哼哼,按照这成本来算,卖 21.59 万毛利就不亏钱了。

要是 24.59 万,那净利估计都不亏钱了。

每造一辆车的毛利润是 3.5 万,已经领先一众老前辈,极氪、小鹏、蔚来等。

在业绩发布会上,小米管理层也解释了 “高毛利” 的原因:

“汽车毛利率超出大家预期,主要是供应商给了很大支持和比较好的条件。希望用一个爆款车的量,打败其他车企多款车的量,将一款车的销量最大化,这是规模经济。”

更狂的是,小米管理层明确表示:后续造车毛利润率的趋势还会更好。

原因有三点:

1. 后续部分标配可能会变成选配,毛利润会上来;

2. 本来计划卖 7 万台,现在变 12 万台,量大后,毛利润会上来;

3. 造车供应链会上来(造车成本继续优化),毛利会向好。

可谓是,供应商虽然可能苦哈哈,小米笑嘻嘻。

当然,小米造车,净利润还是亏的。

到第二季度,造车等创新业务亏了 18 个亿。

但如果小米汽车按照目前的销售势头。

量一上去,还真可能很快就能盈利了…

相比之下,部分友商现在还在每年百亿级别的亏,雷总还是会做生意。

在业绩电话会议中,小米领导层进一步透露,正在研究并开发新车。

上半年,小米集团的研发支出达到 107 亿,同比增长 23%,研发投入集中在手机、汽车等方面。

小米集团的现金仍保持增长,截至 6 月末,现金及现金等价物为 393 亿。

另外,短期借款有 89.44 亿,半年短债增超 27 亿,债务处于扩张状态。

但在贸易应付款及其他应付款和费用方面,小米集团仍背负着压力。

小米欠下供应商等主体的款,累计达到 941 亿。

最后来看看员工薪酬方面。

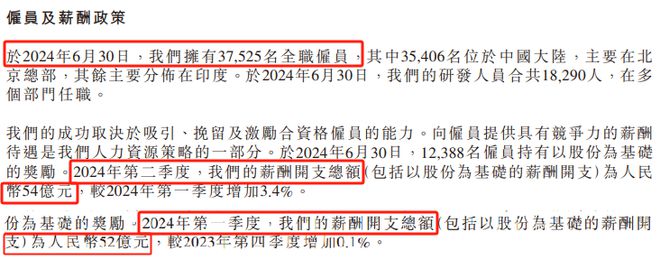

截至 6 月末,小米集团的员工人数为 3.75 万名,上半年扩招了近 4 千人。

其中研发扩招了 490 名员工,剩余扩招的 3400 多人,不知道是不是卖车的。

据说,小米卖车销售很爽,不需要怎么介绍,靠着雷军成功的营销,生意都是自动上门。

上半年,小米集团的薪酬开支合计为 106 亿元。

算下来,这半年,小米的人均薪酬可以达到 28.25 万,人均月薪 4.7 万左右,是鹅厂腾讯员工(人均月薪 8.58 万)的一半左右。

不得不说,从造车首份业绩来看,雷军的二次创业,还是可圈可点的。

估计会成为盈利最快的造车新势力。

你怎么看小米造车?

来源:说财猫

如若转载,请注明出处:https://www.zhangzs.com/506553.html

微信扫一扫

微信扫一扫